本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2022/01/26公開

- 2025/04/30更新

公認会計士試験に受験資格はあるの?試験の科目免除になる条件とは?

公認会計士は、監査業務を行える唯一の国家資格で、金融庁の公認会計士・監査審査会が試験を実施しています。

2024年の合格率は7.4%でした。近年は合格率が7~10%で推移しており、難関資格としても知られています。

そんな公認会計士試験の受験資格や科目免除の条件が気になる人も多いでしょう。本記事では、公認会計士試験の受験資格や免除制度について解説します。

参考:公認会計士・監査審査会「令和6年公認会計士試験の合格発表の概要について」

目次

公認会計士試験に受験資格は無い

公認会計士試験の免除制度とは

公認会計士試験の難易度

公認会計士を目指すなら何歳からがいい?

公認会計士を目指す際に注意するべき2つのポイント

公認会計士は受験資格の制限がない資格だが、難易度の高い資格である

公認会計士試験に受験資格は無い

結論からいうと、公認会計士試験に受験資格はありません。年齢、学歴などにかかわらず誰でも受験できます。

以前は、大卒以上でなければ別途試験を受けて受験資格を得る必要がありました。しかし2006年度から新試験制度が導入され、学歴に関する受験資格が撤廃されました。

その結果、高校卒業者、在学中の大学生などの試験合格者が増加し、現在ではより多くの人が公認会計士を目指せるようになっています。

参照:公認会計士・監査審査会「公認会計士試験|公認会計士試験に関するQ&A」

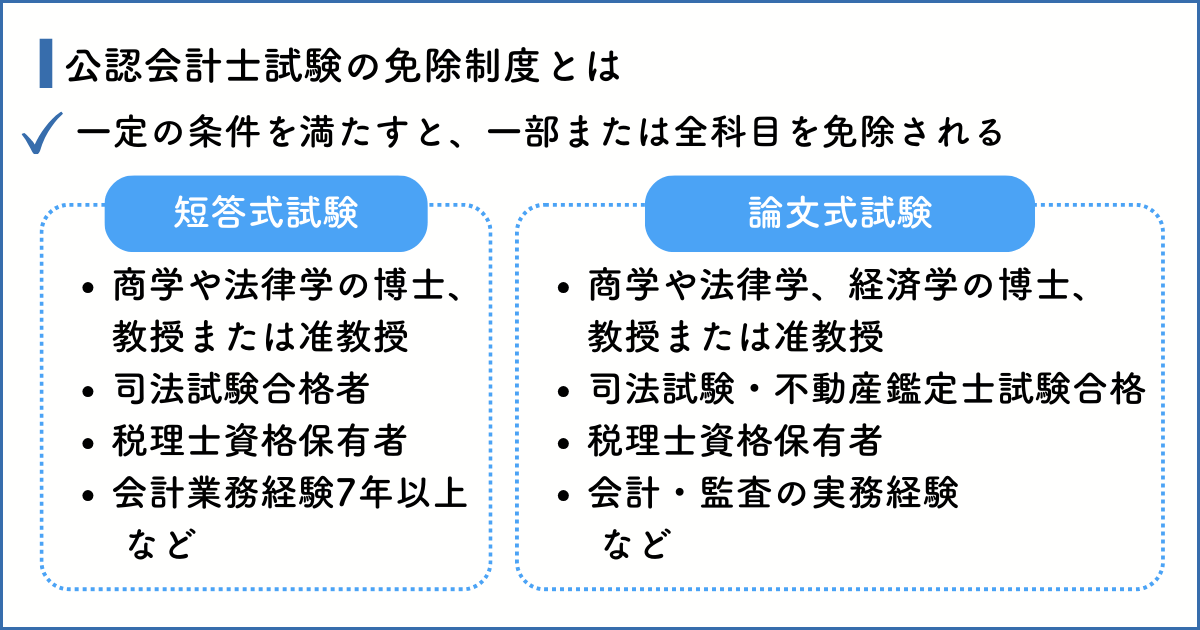

公認会計士試験の免除制度とは

一定の条件を満たすと、公認会計士試験の一部または全科目を免除されます。

試験の免除を受ける場合、原則として「免除通知書」の取得が必要です。出願前の期限内に免除申請を行いましょう。

ただし、「短答式試験には合格したが論文式試験に不合格だった」という場合、有効期限内であれば新しく申請する必要はありません。

論文式試験の出願時に、通知番号を入力することで免除を受けられます。過去に短答式もしくは論文式試験を受験した際に送られてきた以下のいずれかの書類が必要です。

- 短答式試験合格通知書

- 論文式試験一部科目免除資格通知書

短答式試験と論文式試験では免除される科目が異なります。以下では、それぞれについて紹介します。

参照:公認会計士・監査審査会「公認会計士試験|免除申請の手続きについて」

短答式試験の免除条件

短答式試験が免除される要件は以下のとおりです。

| 科目 | 該当要件 |

|---|---|

| 全科目 |

|

| 財務会計論 |

|

| 財務会計論・管理会計論・監査論 |

|

論文式試験の免除条件

論文式試験の免除条件について、一部を紹介します。

| 科目 | 該当要件 |

|---|---|

| 会計学・経営学 |

|

| 企業法・民法 |

|

| 経済学 |

|

| 経済学または民法 |

|

| 租税法 |

|

| 会計学 |

|

| 監査論 |

|

免除申請を受ける際に必要な書類は、公認会計士・監査委員会の「免除資格要件・添付書類」からも確認できます。

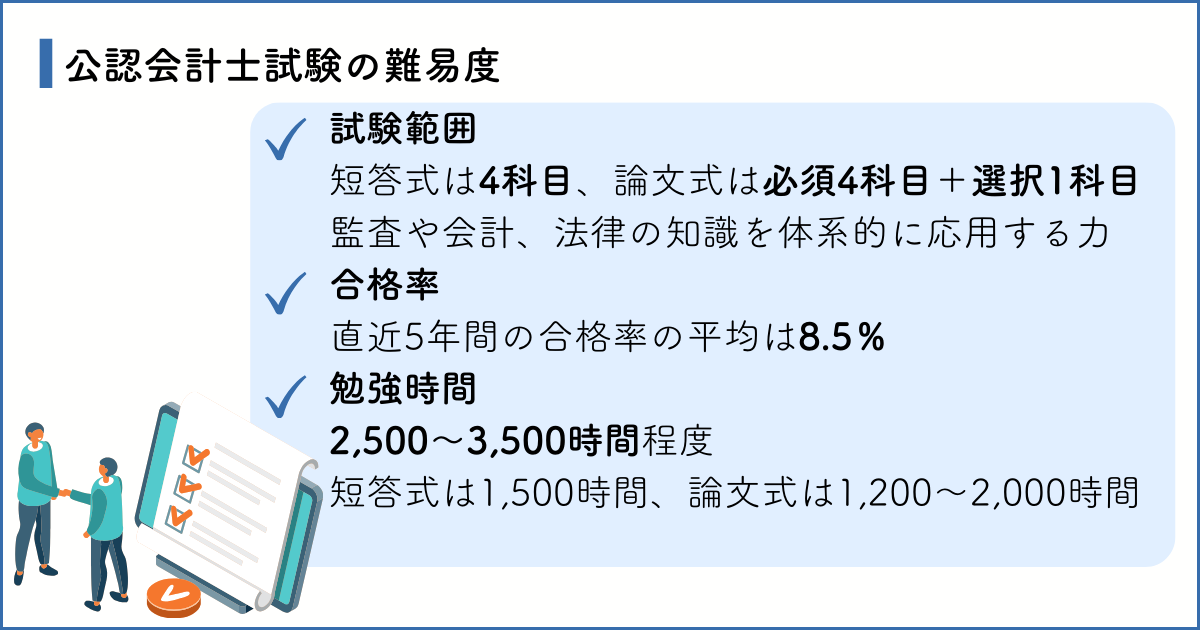

公認会計士試験の難易度

公認会計士試験は専門性が高く試験範囲が広いため、難易度の高い試験として知られています。

合格するには、会計や監査の考え方や関連法規など幅広い範囲について、深い知識と論理的思考力が必要です。

ここでは、試験範囲、合格率、勉強時間について解説します。

関連記事:アビタスUSCPA「公認会計士試験の難易度はどれくらい? 税理士や米国公認会計士との比較など」

公認会計士の試験範囲

公認会計士試験には、短答式試験と論文式試験があり、出題される科目や方式が異なります。

| 試験 | 方式 | 科目 |

|---|---|---|

| 短答式試験 | マークシート式 |

|

| 論文式試験 | 記述式 | 【必須科目】

|

【選択科目】

|

論文式試験には必須の4科目に加え、4科目の中から1科目を選択して受験します。必要な勉強時間や自分自身の得意・不得意、興味関心などを軸に選択しましょう。

試験範囲が広範にわたる上、知識を体系的に理解して応用する力も問われます。例えば、「金融商品取引法」という法律は企業法の主要な出題範囲ですが、財務会計論や監査論などでも出題範囲に含まれています。

参照:公認会計士・監査審査会「公認会計士試験|令和6年公認会計士試験の出題範囲の要旨について」

公認会計士試験の合格率

2024年の公認会計士試験の合格率は7.4%でした。近年は受験者数の増加もあり、合格率は下降傾向といわれています。

過去5年の受験者数や合格者数、合格率を比較してみましょう。

| 年 | 出願者数(人) | 合格者(人) | 合格率 |

|---|---|---|---|

| 2024 | 21,573 | 1,603 | 7.4% |

| 2023 | 20,317 | 1,544 | 7.6% |

| 2022 | 18,789 | 1,456 | 7.7% |

| 2021 | 14,192 | 1,360 | 9.6% |

| 2020 | 13,231 | 1,335 | 10.1% |

5年間の平均は8.5%と低く、難易度が高い試験といえるでしょう。

次に、2024年の職業別の合格者構成比を見ていきましょう。

| 区分 | 合格者(人) | 構成比 |

|---|---|---|

| 学生等※1 | 962 | 60.0% |

| 無職 | 394 | 24.6% |

| 会計関連職※2 | 76 | 4.7% |

| 会社員等※3 | 133 | 8.3% |

| その他 | 38 | 2.4% |

| 合計 | 1,603 | 100.0% |

※1 学生および専修学校・各種学校受講生の合計

※2 会計関連職:税理士・会計士補・会計事務所員の合計

※3 会社員および公務員・教員・教育・学習支援者の合計

合格者の構成比率は、学生が60%と圧倒的に高いことからも、まとまった勉強時間が必要であることがうかがえます。

参照:公認会計士・監査審査会「令和6年公認会計士試験 合格者調」

公認会計士試験の勉強時間

一般的に、公認会計士試験に合格するための勉強時間は2,500〜3,500時間が目安です。1日に5時間勉強する場合、少なくとも500日かかるという計算になります。

短答式試験の科目ごとの勉強時間の目安を以下の表にまとめました。

| 科目 | 勉強時間の目安 |

|---|---|

| 財務会計論 | 600時間 |

| 管理会計論 | 300時間 |

| 企業法 | 400時間 |

| 監査論 | 200時間 |

得意・不得意やこれまでの経験によって異なりますが、4科目で約1,500時間程度かかります。

論文式試験については、1,200〜2,000時間程度の勉強時間が必要といわれています。1日5時間勉強すると仮定した場合、8カ月~1年1カ月程度かかります。

つまり、短答式試験の合格発表後に一から勉強を始める場合、その年の論文式試験に間に合わせることは困難です。短答式と論文式の勉強は、並行して取り組まなければなりません。

関連記事:アビタスUSCPA「公認会計士の短答式試験について知っておきたいこと4選!合格率や免除条件を解説」

関連記事:アビタスUSCPA「公認会計士の論文式試験とは?合格率や試験後のステップについて解説」

公認会計士を目指すなら何歳からがいい?

公認会計士試験に年齢制限はありません。何歳からでも目指すことが可能です。

過去5年の合格者の平均年齢を見ていきましょう。

| 試験年 | 合格者の平均年齢(歳) |

|---|---|

| 2024 | 24.6 |

| 2023 | 24.5 |

| 2022 | 24.4 |

| 2021 | 24.5 |

| 2020 | 25.5 |

合格者の平均年齢は24~25歳です。これは、学生の合格者が過半数を占めることが影響しています。

年齢の若いうちから公認会計士を目指す場合、勉強の時間が確保しやすく、資格を活かしたファーストキャリアを築きやすい点がメリットです。

一方、社会人になって受験する場合は、仕事と勉強の両立が課題となります。ライフスタイルに合わせ、無理のない学習計画を立てましょう。

関連記事:アビタスUSCPA「公認会計士試験に年齢制限はある?公認会計士の平均年齢も解説」

参照:公認会計士・監査審査会「過去の試験結果等」

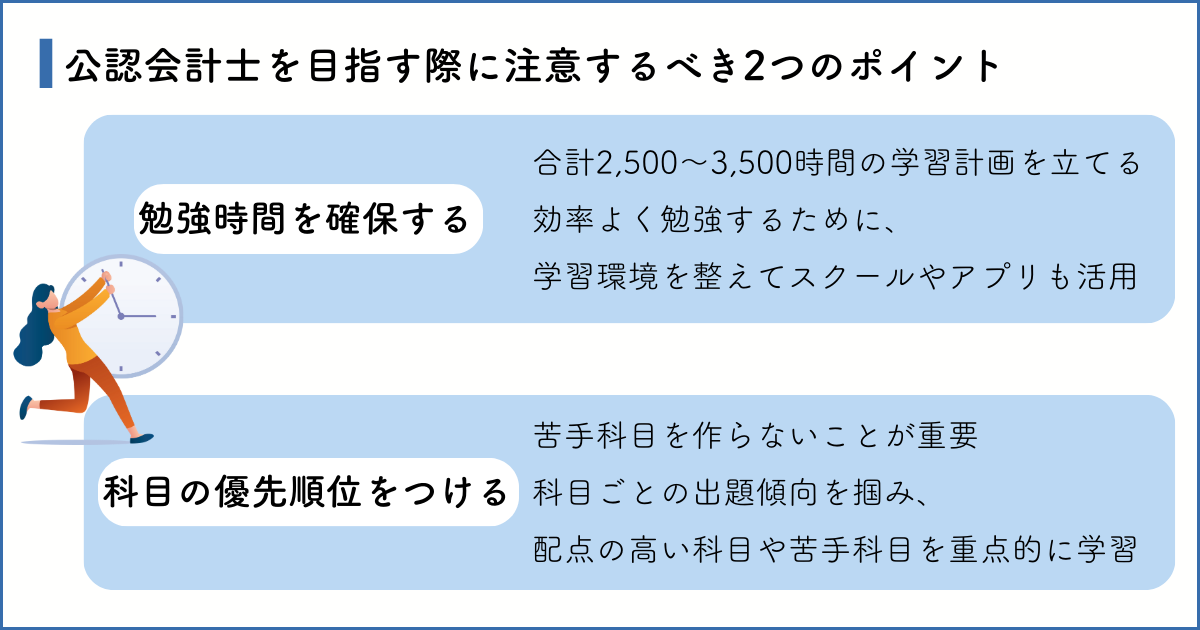

公認会計士を目指す際に注意するべき2つのポイント

公認会計士試験は、範囲が広く高度な専門知識を問われるため、難易度の高い試験として知られています。

幅広い知識に加え、記述力や論理的思考力も必要です。勉強を始めるにあたり、どのような点に注意すればよいのか悩む人もいるでしょう。

ここでは、公認会計士試験の勉強を進める上で、特に注意すべきポイントを2つ紹介します。

- 勉強時間を確保する

- 科目の優先順位をつける

勉強時間を確保する

先述したように、公認会計士試験に合格するには、一般的に2,500~3,500時間程度必要とされています。

そのため、公認会計士を目指すには、まとまった勉強時間の確保がポイントとなります。

まずは勉強に充てられる時間を確認して、学習スケジュールを立てましょう。独学が難しい場合は、スクールや通信講座を活用するのも手です。

さらに、学習環境の整備も意識してみましょう。自宅に集中できるスペースを作る、タイムトラッキングアプリや記録表を使うなどがおすすめです。

進捗を可視化することで、学習効率の向上やモチベーションの維持につながります。

科目の優先順位をつける

範囲の広い公認会計士試験では、科目ごとに優先順位をつけることが重要です。

はじめに、過去問題や模試を活用して各科目の特性や出題傾向を把握するのがおすすめです。

「法務部門で実務経験がある」「簿記資格を持っている」など、これまでの経験により得意・不得意がある人は、他の科目に集中することができます。

短答式試験の配点が200点と他の科目の倍である財務会計論など、配点の高い科目には優先的に取り組むとよいでしょう。

公認会計士試験では、1科目でも4割以下の点数を取ると不合格になる可能性があります。得意科目を伸ばしつつ、極端に苦手な科目をつくらないようにバランスの取れた勉強計画が必要です。

公認会計士は受験資格の制限がない資格だが、難易度の高い資格である

公認会計士試験には受験資格の制限がなく、誰でも受験できます。しかし、範囲が広く専門的な知識が問われるため、難易度の高い試験です。

なお、一定の条件を満たした人には科目免除制度があります。必要に応じて手続きを行いましょう。

一般的に、合格に必要な勉強時間は2,500~3,500時間といわれており、合格を目指すには勉強時間の確保が欠かせません。科目数が多いため、優先順位をつけて効率よく学習に取り組むことが合格の鍵です。

コスパよく汎用的なスキルを得たい人はUSCPAも検討してみては

USCPAは、アメリカの各州が認定する公認会計士資格です。

国際的な認知度が高くグローバルに活躍したい人に適した資格である一方で、アメリカだけでなく日本をはじめ様々な国で受験できるのも魅力の一つです。

USCPA試験は、3つの必須科目と1つの選択科目で構成されています。一度に全ての科目を受験する必要はなく、1科目ずつ受験することができます。

合格に必要な勉強時間は1,200~1,500時間程度といわれており、日本の公認会計士と比べると取得しやすい資格といえるでしょう。

USCPA保有者は、監査や経理、国際ビジネス、コンサルティングの分野で即戦力として評価されます。

コストパフォーマンスよく汎用的なスキルを得たいと考えている人は、USCPAも検討してみましょう。

USCPAの合格を目指すならアビタスで!

USCPAは1科目ずつ受験でき、日本の公認会計士資格と比較して取得しやすいものの、試験は英語で実施されることなど、独学に不安を感じる方もいるでしょう。

国際資格専門校のアビタスでは、オリジナルの日本語教材を使い、多忙なビジネスパーソンを対象としたプログラムを提供しています。

また、受験手続きや受験に関する相談も受けつけています。手続きに追われず、安心して勉強に集中できるのも強みです。

USCPAを目指すなら、ぜひアビタスをご活用ください。

まずは無料の説明会にご参加ください。

※記事に記載の内容は2025年3月時点のものを参照しています。

合わせてお読みください

-

最近のエントリー