本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA世界で求められるUSCPA

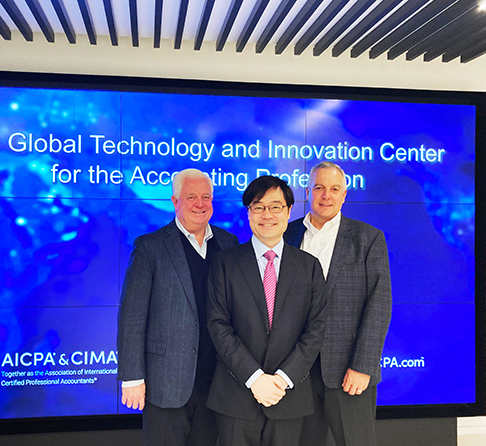

アビタス代表の宇坂純はこのほど、米国公認会計士(USCPA)試験実施機関である米国公認会計士協会(AICPA;The American Institute of Certified Public Accountants)上層部のマイケル・A・デッカー氏およびリチャード・ギャラガー氏と米国・ニューヨークで会談しました。

アビタスは創業当時の1995年からUSCPA講座を開講しており、AICPAとUSCPAライセンスを発行する全米州政府会計委員会(NASBA;National Association of State Boards of Accountancy)と良好な関係を築いています。

今回は、2024年1月から導入されるUSCPAの『新試験制度の変革目的』及び『新試験制度の内容』について鼎談が行われ、今後も、USCPA 資格取得者が世界に貢献しうる人材であり続けるための、AICPAとアビタスとの協力関係を再確認しました。

- 宇坂 純

- 株式会社アビタス代表取締役

- マイケル・A・デッカー氏Michael A. Decker

- 米国公認会計士協会(AICPA)

試験チーム統括責任者

- リチャード・ギャラガー氏Richard Gallagher

- 米国公認会計士協会(AICPA)

シニアディレクター

宇坂:

本日はお時間をいただきまして、ありがとうございます。今日は米国公認会計士(以下:USCPA)新試験制度の変革である「CPAエボリューション」について、様々なお話を伺えればと思います。

まず概要からですが、USCPA新試験制度は2024年1月から導入される予定ですが、新しい試験制度に変更をする背景とその理由について教えていただけますか?

「コア科目」と「選択科目」からなる新試験制度の背景

デッカー氏:

私たちは、ビジネスや会計の専門知識が様変わりする中で、試験内容を常に最新のものにするという課題に取り組んできています。そのため、私たちは定期的に試験を見直し、最近ではテクノロジー領域やデータ分析などを追加しています。というのも、試験内容により多くのスキル・知見を導入し、新規にライセンス取得したUSCPAの業務内容を常に反映している試験にしたいという、私たちの願いがあるからです。これを踏まえて、NASBAとAICPAは共同で新しい試験制度へ移行することを決定しました。

デッカー氏:

私たちは、ビジネスや会計の専門知識が様変わりする中で、試験内容を常に最新のものにするという課題に取り組んできています。そのため、私たちは定期的に試験を見直し、最近ではテクノロジー領域やデータ分析などを追加しています。というのも、試験内容により多くのスキル・知見を導入し、新規にライセンス取得したUSCPAの業務内容を常に反映している試験にしたいという、私たちの願いがあるからです。これを踏まえて、NASBAとAICPAは共同で新しい試験制度へ移行することを決定しました。

この新試験制度は、監査・財務会計・税務においてすべてのUSCPAが知っておくべき基礎科目を学ぶ「コア科目」と、受験者が学びたいことに柔軟に対応できる「選択科目」から構成されています。「コア科目」はすべてのUSCPA受験者が知っておくべき基礎的な知識をカバーする一方、「選択科目」は特定業務領域における知見を確認します。換言すれば、この新たな試験制度はUSCPAが実際の業務において関与する、広範な業務内容を反映しているということになります。「コア科目」の学習はすべての受験者に必須となりますが、「選択科目」は3科目から1科目を選択することとなります。

ギャラガー氏:

課題のひとつとして、USCPAが今日知っておくべき知識はあまりにも膨大だということがありました。そのため、その課題を分析してどのように焦点を絞るか検討した結果、先ほどデッカー氏がお話しした、「コア科目」と「選択科目」という新制度のアイディアにつながりました。「コア科目」は、新しくUSCPAの資格を取得するすべての人が知っておかなければならない、重要で絶対的な基礎知識です。そして、その他の科目を専門分野から構成される「選択科目」と呼ぶことにしました。とはいえ、USCPAの入門レベルですと、その時点では専門家ではないという意味で、『専門分野』と呼ぶのに抵抗がある人もいるかもしれません。しかしこれは重点分野の話であり、『ビジネス分析及び報告(以下BAR)』は、「コア科目」の『財務会計(以下FAR)』の延長線上にあるもので、『税法遵守及び税務計画(以下TCP)』も、やはり同様に「コア科目」の『税法及び商法(以下REG)』の延長にあります。『情報システム及び統制(以下ISC)』は監査と同じ属性のものですが、従来の証明業務が含まれるものの、技術・情報セキュリティ・サイバーセキュリティ・プライバシー・可用性に重点が置かれているため、従来の監査とは少し異なります。そのため、おそらくテクノロジーという観点からは、この試験の中で最も技術的な科目になると思われます。そして、こうしたテクノロジー及び情報システムに関する知見とスキルは、今日の監査法人や企業が、従業員や志望者に求めているものにほかなりません。

宇坂:

ありがとうございます。今回の新試験制度における大きな変化は「選択科目」が導入されたことですね。そこで質問ですが、どのようにこの3つの「選択科目」を決定し、設定したのですか?

ギャラガー氏:

改めてとはなりますが、『BAR』『TCP』『ISC』が3つの「選択科目」です。これらの科目は、監査・税務・アシュアランス・アドバイザリー・サービスの各業務に対応しています。私たちは調査を行い、新規にライセンス取得するすべてのUSCPAに必要とされる重要な知識とスキルを特定し、これを『コア科目』の試験内容に含めました。一方、 新規ライセンス取得したUSCPAがあまり日常的には扱わない業務知識や、複雑かつあまり普遍的でない知識については、「選択科目」の試験内容に含めることとしました。その結果、『BAR』には、歴史的・将来的財務分析や、より高度な専門的会計トピック、州・地方公共団体の会計などが含まれています。『TCP 』には、税務および個人のファイナンシャル・プランニングが含まれる一方で、これまでの『REG』の延長として、個人の税務申告書の作成やレビューなどが含まれます。また、先ほど申し上げたように、『ISC』は現在非常に需要の高い分野についてです。

宇坂:

ありがとうございます。私たちの視点では、新しいUSCPA試験制度ができた背後の理由に、急速に変化する今日のビジネス環境への対応があり、USCPAが持つべきスキルを試験で確認できるようにする目的があると思います。昨今はVUCA(Volatility, Uncertainty, Complexity, Ambiguity)の時代と言われますが、こうした先行きが不透明で将来の予測が困難な時代に、USCPAが持つべきスキルセットとはどのようなものでしょうか?

テクノロジーの進化でより高い問題解決スキルが求められる時代に

ギャラガー氏: 社会におけるテクノロジーの発展と適用、より具体的に言うと会計業務上でのテクノロジーの発展と適用により、何年にもわたってUSCPA試験は進化を遂げてきました。昨今では、新たにライセンスを取得したUSCPAは、キャリアの早い段階で、以前よりも高度な仕事をこなさなければならなくなっています。というのも、テクノロジーが、従来USCPAが行っていた基礎的な業務に取って代わったからです。そのため、新たにライセンスを取得したUSCPAが持つべき分析スキルや、キャリアの早い段階で必要とされる問題解決スキルが、より高いレベルで求められるようになってきたのです。

デッカー氏:

テクノロジーはデータ分析において極めて有用ですし、これを活用することでUSCPAはこれまで以上に短時間で問題の特定することができます。業務の自動化が進めば、USCPAはレポートが何を意味しているのか、データが何を伝えているのかを理解できなければなりません。ビジネスについても理解し、「ここでは何がおかしいんだろう?」「これはどういう意味なんだろう?」と考える必要があります。

私たちはいつもデータ分析を行う際に自問をしています。すべてのデータが揃っているのか?間違ったデータは無いか?正確か?信頼できるか?正しいデータなのか?これから解決しようとしているビジネス課題に関連した情報か?今日の学生やUSCPA受験者は、テクノロジー・データ・コンピュータに精通している世代だと思います。それらが何を意味するのか、どのように活用するのか、どのように分析をするのか、そしてビジネス・税務・会計・分析の問題とどう結びつけるか。こうしたことが課題なのだと思います。それはまさに企業が若手のUSCPA受験者に求めていることだと思います。

社会で求められるスキルの変化が新試験に反映

ギャラガー氏: デッカー氏のお話に少し補足したいと思います。まず、USCPA新試験は必ずしもこうしたテクノロジーそのものの知識を試すものではありません。私たちが着目していることのひとつは、テクノロジーが新たにライセンスを取得したUSCPAが取り組んでいる業務に、どのような影響を及ぼしているかということです。私たちはその重要性を認識するためにも、受験生の評価方法を変えなければなりませんでした。「今は試験でこうしているが、以前とは少し違う質問をする必要があるかもしれない」という点にもっと注力をする必要があると考えたのです。

宇坂: それでは、新しいUSCPA試験制度では、そうしたスキルはどのように試されるのでしょうか?試験において必要なスキルセットをテストするための何らかの方法を考えていますか?

ギャラガー氏: 例を挙げて説明しましょう。例えば、従来試験制度の『REG』では、売却損益をどのように決定するのかなど、正しい数字を導きだすためにどのように考えるべきかを問う問題が非常に多かったです。新しい試験制度では、会社の総勘定元帳からダウンロードされている情報と自動的に計算された数値結果を見た上で、「これは正しいか?」「ダウンロードされた情報に問題はないか? 自動計算された数値結果に何か技術的な問題は含まれていないか?」を問うような問題、つまり「これが正しい答えです」というのではなく、「これは正しい答えなのだろうか?」といった問題の見方そのものを問うことも考えています。

USCPA資格のキャリアへの活かし方

宇坂:

昨今のUSCPAが持つべきスキルセットは、IT、ガバナンス、税務計画などの知識を含め、以前よりもはるかに幅広いものとなっていますね。USCPAがこうしたスキルを活用できる分野は、これまで以上に広がっていくと思われます。この考え方が正しいとすれば、会計監査以外に具体的にどのような分野が想定されますか?USCPA資格をキャリアに生かす傾向に変化はありますか?

ギャラガー氏:

監査法人で働くUSCPAに必要なスキルはどれも、ビジネスや産業界で転用可能です。つまり、誰かがすでに監査法人で使っているスキルや論理的な思考、そして課題解決方法、そういったものはすべて別の分野でも使えると思います。ですから「スキルを活用できる分野が広がっていくか?」の答えは、イエスです。比較的新しい分野では、例えば、ESG(環境・社会・ガバナンス)は検討し始めているところです。というのも、まだ発展途上の分野であり、また、ライセンスを取得したばかりのUSCPAにとっては現時点では最小限の関与しかしてない分野でもあるのでまだ大規模には評価はしていませんが、将来的には重要な検討領域になると思います。この先、米国においてどのようにESGが発展していくのかを見守る必要がありますね。米国の証券取引委員会が規則案を発表し、この規則案についてはたくさんの意見が寄せられています。私たちは、その方向性を見守っているところです。さらに、ESG実行計画に基づいて企業を評価すべきか否かという点は、米国ではやや政治的な問題にもなっています。USCPA試験に関していえば、ライセンスを取得したUSCPAがどのタイミングで、どのようなカタチでESGにかかわっていくかを見定める必要がでてくると思います。

デッカー氏:

先ほどお話ししたことにも通じますが、これからは「会計業務を行うことそれ自体」より、「会計業務がもたらすことの理解」が重要なのです。より深い範囲になるかどうかは分かりませんが、より幅広く、より応用的な内容になることは間違いありません。テクノロジーとデータ利活用がこれほど広く普及している今日、USCPAにとってのチャンスも数多く存在していると思います。ESGについていえば、ビジネス現場で何が起きているのか、ガバナンスの一環として何が機能しているのか、そして監査の一環として何をなすべきなのか。これからのUSCPAにはこうしたことを理解することが期待されていると考えます。つまり、ギャラガー氏が説明したように「業務を行うこと」から「それが正しかったかどうか理解すること」へとシフトしているのです。それが正しい答えなのか?その答えは何を意味しているのだろうか?どこかで問題につながっているのだろうか?どこかで統制の崩壊につながっていないだろうか?どこかで間違った計算につながる可能性がないだろうか?

宇坂:

昨今のUSCPAが持つべきスキルセットは、IT、ガバナンス、税務計画などの知識を含め、以前よりもはるかに幅広いものとなっていますね。USCPAがこうしたスキルを活用できる分野は、これまで以上に広がっていくと思われます。この考え方が正しいとすれば、会計監査以外に具体的にどのような分野が想定されますか?USCPA資格をキャリアに生かす傾向に変化はありますか?

ギャラガー氏:

監査法人で働くUSCPAに必要なスキルはどれも、ビジネスや産業界で転用可能です。つまり、誰かがすでに監査法人で使っているスキルや論理的な思考、そして課題解決方法、そういったものはすべて別の分野でも使えると思います。ですから「スキルを活用できる分野が広がっていくか?」の答えは、イエスです。比較的新しい分野では、例えば、ESG(環境・社会・ガバナンス)は検討し始めているところです。というのも、まだ発展途上の分野であり、また、ライセンスを取得したばかりのUSCPAにとっては現時点では最小限の関与しかしてない分野でもあるのでまだ大規模には評価はしていませんが、将来的には重要な検討領域になると思います。この先、米国においてどのようにESGが発展していくのかを見守る必要がありますね。米国の証券取引委員会が規則案を発表し、この規則案についてはたくさんの意見が寄せられています。私たちは、その方向性を見守っているところです。さらに、ESG実行計画に基づいて企業を評価すべきか否かという点は、米国ではやや政治的な問題にもなっています。USCPA試験に関していえば、ライセンスを取得したUSCPAがどのタイミングで、どのようなカタチでESGにかかわっていくかを見定める必要がでてくると思います。

デッカー氏:

先ほどお話ししたことにも通じますが、これからは「会計業務を行うことそれ自体」より、「会計業務がもたらすことの理解」が重要なのです。より深い範囲になるかどうかは分かりませんが、より幅広く、より応用的な内容になることは間違いありません。テクノロジーとデータ利活用がこれほど広く普及している今日、USCPAにとってのチャンスも数多く存在していると思います。ESGについていえば、ビジネス現場で何が起きているのか、ガバナンスの一環として何が機能しているのか、そして監査の一環として何をなすべきなのか。これからのUSCPAにはこうしたことを理解することが期待されていると考えます。つまり、ギャラガー氏が説明したように「業務を行うこと」から「それが正しかったかどうか理解すること」へとシフトしているのです。それが正しい答えなのか?その答えは何を意味しているのだろうか?どこかで問題につながっているのだろうか?どこかで統制の崩壊につながっていないだろうか?どこかで間違った計算につながる可能性がないだろうか?

これはまるで、子供たちに数学を教えようとしても、彼らがすでに電卓を持っているようなものだと思います。しかし彼らがその数字を見たときに「これはおかしい」と気づくだけの数学の知識があるのだろうか?「あ、何か間違った計算をしてしまった」と。つまり、シフトなんです。間違いなく発想の転換だと思います。

ギャラガー氏:

もうひとつは、デッカー氏の説明の続きになりますが、状況を見て「さて、ここでどんな情報を入手できるようにするべきか?」と自問する必要があります。USCPAはビジネスのプロセスを理解し、そのプロセスを通じてデータがどのように動いているのかを理解する必要があるからです。どうやってそのデータをシステムから取り出すのか。そのメカニズムを知る必要がある場合もそうでない場合もありますが、今、テクノロジーは急速に進歩しているので、USCPA自らがそういった作業自体を行う必要はありません。その代わりに、データ抽出をするソフトウェアを使うか、USCPAのためにそうしたデータ抽出をおこなってくれる頼れるスペシャリストと協業すればいいのです。ただし、どんなデータが利活用可能なのか、そうしたデータを抽出することで何ができるのかについては、USCPA自らが知っておく必要があるのです。

宇坂:

USCPAが活躍する分野から見た日本の現状を少し紹介したいと思います。ご存知のように、日本での監査業務は日本の公認会計士に独占限定されており、USCPAはJ-GAAPに基づく監査はできません。その意味で、USCPAは日本では単なる会計士資格というよりも世界を舞台に活躍するビジネスパーソンとしての『グローバルビジネスライセンス』という見方が非常に強いです。そのため、この視点から見ると、「CPAエボリューション」による変化はそれを後押しするのではないかと考えています。アメリカ国外では、USCPAはどのように受け止められているのでしょうか?

ギャラガー氏:

監査のプロとして、またパートナーとして、私は多くのグローバル企業経営者と仕事をしてきました。これらの顧客は、私が所属していた監査法人と私自身が持つ会計およびビジネス経験の両方を高く評価してくれました。こういう評価は一朝一夕で得られたものでなく長年にわたって培われてきたものでした。 USCPA試験はライセンス取得のための試験であり、試験内容はライセンスを取得したばかりの1~2年目のUSCPA業務を念頭において作成されていることに留意してください。とはいえ、これから始まる「CPAエボリューション」でのUSCPA試験に合格してライセンスを取得したUSCPAは、今後研鑽を積み、グローバル企業経営者と仕事ができる基盤、そして評価される基盤があることを十分示してると思います。

デッカー氏:

アメリカの公認会計士と日本の公認会計士を比較すると、尊敬、経験、そしてそのライセンスから発信される「信頼のシグナル」を見れば、ほぼ同等なのではないかと考えています。ギャラガー氏の言うとおり、ライセンス保持者が来れば、「あの人は相当な教育を受け、厳しい試験に合格し、継続的な教育を受け、倫理規定などに従っている可能性が高いだろう」と思われるはずです。ビジネスが国際化している昨今において、自分の周囲の小さな市や町、あるいは国の中だけでビジネスが成立することは非常に稀です。日本の公認会計士であろうと、アメリカの公認会計士であろうと、そのライセンスを持っている人がいるということは、ビジネスの利益と国民の利益を守る人がいるということだと思います。世界中どこにいても、非常に強いシグナルを発信することができる資格だと思います。

ビジネスのグローバル化で高まるUSCPA資格の国際的な価値

宇坂:

AICPAは、近年はアジアでもUSCPAの普及に力を入れていると聞いています。これらの国々ではUSCPAはどのように受け止められているのでしょうか?

デッカー氏:

私たちが目にしているのは、巨大な人材争奪戦です。アメリカでは企業が成長し、より強力な人材が必要とされ、より多くの技術スタッフが必要とされています。グローバルに事業を展開する企業にとっては、自国だけでなく、海外にもスタッフがいることは助けになります。ソフトウェア開発という点では、昔は米国でソフトウェアが開発され、「フォロー・ザ・サンモデル(24時間体制でサービスを提供するというモデル)」が存在しました。次の日に出勤すると、ソフトはさらに進化しているのです。なぜなら、そのソフトウェアがアメリカに戻ってくる前に、時差を超えたいくつかの国でそのソフトウェア開発に取り組んでいるからです。

宇坂:

AICPAは、近年はアジアでもUSCPAの普及に力を入れていると聞いています。これらの国々ではUSCPAはどのように受け止められているのでしょうか?

デッカー氏:

私たちが目にしているのは、巨大な人材争奪戦です。アメリカでは企業が成長し、より強力な人材が必要とされ、より多くの技術スタッフが必要とされています。グローバルに事業を展開する企業にとっては、自国だけでなく、海外にもスタッフがいることは助けになります。ソフトウェア開発という点では、昔は米国でソフトウェアが開発され、「フォロー・ザ・サンモデル(24時間体制でサービスを提供するというモデル)」が存在しました。次の日に出勤すると、ソフトはさらに進化しているのです。なぜなら、そのソフトウェアがアメリカに戻ってくる前に、時差を超えたいくつかの国でそのソフトウェア開発に取り組んでいるからです。

ビジネスの観点から見ても同じことだと思います。私たちはグローバル経済・国際税法の中でビジネスを行い、部品やビジネスは外部調達され、金銭が支払われ、グローバルな視点から製品作りを行っています。組織におけるスタッフの必要性を考えたとき、グローバルにスタッフを配置することは理にかなっています。そうすれば、人材や知識の不足に対応できるだけでなく、インターネットや電子メール、電子コミュニケーション、Zoom、Microsoft Teams、Slackなどを利用することで、人間としての距離が縮まるかもしれません。

大陸が離れていても、世界が離れていても、文字通り同じ会社で同じ業務ができるのです。先ほど申した通り、日本の公認会計士であろうと、米国の公認会計士であろうと、適切なトレーニングを受けてライセンスを取得しているということは、非常に強い尊敬に値するシグナルであり、同僚に良いシグナルを送ることになります。それこそが、私たちが成長を目の当たりにしている理由です。インドでも、日本でも、韓国でも、フィリピンでもそれを目にしています。企業はチームを求めているんです。成長するにつれ、グローバルなチームを求めます。

ギャラガー氏:

アウトソーシング(外部委託)モデルは長年にわたって進化してきました。会計業務のアウトソーシングモデルを例にとれば、当初は単発業務的なモデルだったと思います。どうすればこの単発業務を成し遂げられるのか?それがやがて、会計業務における人材アウトソーシングへと何年もかけて進化したのです。今では米国の監査法人からアウトソーシングされた監査業務をインドで行っているメンバーは、米国チームの延長メンバーといえます。重要なのは、同じUSCPAとしての共通言語があることです。外部委託先でUSCPA資格を取得した人材がいると、大きな違いが生まれます。国を問わず、全員が同じモデルのもとで働くことが出来るかは大切で、同じCPAプログラムを受けていることが、そのサポートにもなるのです。

宇坂:

AICPAのグローバル展開に関してですが、USCPAの試験が世界中の試験会場で受験できるようになったことは、日本人を含む米国外の受験者にとって大きなメリットとなりました。今後のUSCPA試験の国際的な拡大と展開に関するビジョンをお聞かせください。

デッカー氏:

USCPA試験を様々な国で実施することは、受験者にとって明らかに利便性が高いと思います。数年前にインドに目を向けましたが、そこにたどり着くまではもちろん時間はかかりました。とはいえ、教育を受け、才能があり、英語を話す人々は、米国企業や地元企業、あるいはその地域で事業を展開している企業、あるいは米国企業にサービスを提供する企業で働くことに興味を持っています。私たちは、こうした関心やビジネスニーズがあればフォローをしていきます。もし企業がスタッフを必要としているのであれば、試験実施機関として協力するつもりです。また、プロメトリックは需要に対応するために必要な座席を提供することに協力的で、受験者が多ければテストセンターを増設し、十分な座席を確保してくれます。私たちはプロメトリックと計画を共有し、必要な場所には彼らが対応してテストセンターを建設していきます。

ギャラガー氏:

アメリカの移民政策もここ2、3年、難航していると思います。アメリカの移民政策上での問題であるかどうかにかかわらず、ニーズがある限り、人々はUSCPAを求めると思います。だからこそ、海外市場でも成長が見られるのだと思います。

USCPA新試験制度とその先

宇坂: ありがとうございます。さて、「CPAエボリューション」についての話題に戻りたいと思います。現時点ではUSCPAの新試験はまだ実施されておらず来年から始まります。いささか気の早い話とはなりますが、「ポストCPAエボリューション」なども視野に入れつつ、今後の展望やお考えはありますか?

ギャラガー氏: 最終報告書ではESGはまだ開発の初期段階であると触れましたが、そのような分野も可能性はありますね。やるべきことの一つは、常にこのUSCPAという専門職種において何が起こっているのかに注意を払い、それと歩調を合わせるために私たちが動く必要があるのかどうかを見極めることだと思います。一方で、USCPA試験と受験生にとっては安定性も必要だと思います。単に試験を変更するだけ、というようなことがないようにしたいと思っています。新たにライセンスを取得したUSCPAが、ビジネスの利益と国民の利益を守るという職責を全うするために業務内容が変化しているならば、それに応じて試験に必要な変更を検討することは重要だと思います。しかしながら、既に申し上げているように、受験者に公平を期すためにも、ある程度の安定性が必要だとわれわれは考えています。

デッカー氏: 試験を変更すれば、当然受験者の不安が増します。生徒、受験者、教師、レビューコースのプロバイダー、生徒や受験生のトレーニングや教育に協力してくれるスタッフ、誰であっても不安になるでしょう。何年か先には、教育と評価の両面でさらに柔軟性が大切になると思います。

新試験制度でBECと記述式問題が無くなる背景

宇坂: 「CPAエボリューション」に関して、もう少し細かい部分をお尋ねしたいと思います。今回のUSCPA試験制度の変革は、試験形式が紙ベースからコンピュータベースに変わった以来の20年ぶりの大きな変化だと捉えています。そこで、先ほど説明いただいた「選択科目」に関しての質問ですが、2004年に新設されたBECが3つの「選択科目」へと再編されることになったのはなぜでしょうか?

ギャラガー氏:

私たちは試験を4つの科目、3つの「コア科目」と1つの「選択科目」という構成にしたかったのです。「コア科目」は、『AUD』『FAR』『REG』のことです。ここに『ビジネス環境及び諸概念(以下BEC)』の入る余地は残されていませんでした。しかしそうは言っても、『BEC』で受験生を評価していた内容はとても重要な内容でした。「コア科目」と「選択科目」への再編を前提とした場合、『BEC』の試験内容をどこに配置すべきかを私たちは検討しました。その結果、一部は「コア科目」の『AUD』と『FAR』に、一部は「選択科目」の『BAR』と『ISC』に振り分けることとしました。これまで『BEC』では会計情報システム・ビジネスフロー・データ分析といった出題をして受験生を評価してきましたが、こうした出題は、上記のように内容的に近接している科目へと割り振りされたわけです。

『BEC』がなくなったことでの最大のポイントは、記述式問題がなくなったことです。USCPAは自分が行った手順や到達した結論を文書化する必要があり、書くことは職業上非常に重要なことです。しかしながら、それを試験で適切に評価する方法は永年の課題であり、また昨今の自動採点にも限界もあります。受験者はできるだけ早くスコアを知りたいわけですが、自由に書くことができる記述式問題を自動採点で評価するには多くの時間もかかってしまうということも課題の一つでした。

選択科目の受験方法について

宇坂: 次に伺いたいのは、「選択科目」の受験についてです。受験者がたとえば「選択科目」の1つである『BAR』を受験し、これに合格出来なかった場合、『TCP』『ISC』といった別の「選択科目」を2回目に受験することは可能なのでしょうか?

ギャラガー氏: 可能です。ある「選択科目」で不合格になったとしても、他の「選択科目」を選んで受験することができます。しかし、ある「選択科目」に合格すれば、それがあなたの「選択科目」となります。複数を受験して合格することはできません。一方、もしその受験生が1つの「選択科目」に合格し、最終的に18カ月ルールによりその科目合格を失効してしまったとしたら、その時点で、望めば別の「選択科目」を選び直すことができます。

新試験制度における試験問題の形式と難易度について

宇坂: 次の質問は、各科目のMCとTBSの比率についてです。通常の比率はMC50%:TBS50%ですが、『ISC』に限ってはMC60%:TBS40%となっています。何か理由があるのでしょうか?

ギャラガー氏: 『ISC』を他の試験科目と比較してみると、どの科目よりも「記憶(Remembering)」「理解(Understanding)そして「応用(Application)」レベルの問題数が多くなっています。ご存じのように、記憶と理解レベルの問題は常にMC、応用レベルの問題はMCあるいはTBSのどちらかで出題されます。結果として、『ISC』ではMC50 %:TBS50%ではなく、MC60%:TBS40%となりました。もう少し説明すると、この出題比率の相違は『ISC』という科目の特徴に起因しています。他の科目より今日的でテクノロジー関連からの出題が多く、さらにブループリントで言及されているような数多くのフレームワークを評価する、という科目の特徴です。全体としては、「応用」や「分析(Analysis)」からの出題がまだいくらか必要でしょうが、他の試験科目に比べれば、相対的にはそれほどではありません。

宇坂: 分かりました。次の質問は試験の難易度についてですが、これまでに開示された情報によると、合計4時間の試験時間は変わっていませんが、科目によって問題の数は減っていると理解しています。例えば『FAR』は、MCの66問が50問 に、REGでは 76問が72問に減ります。問題数が減るということは、時間がかかって、より難しい問題が出題されるということなのでしょうか?

ギャラガー氏: 『FAR』の試験は歴史的に試験時間の面で常に難しい試験でした。すべての問題を制限時間内に解き終えることができない受験者がいつも一定割合でいます。新試験では現在よりも問題数を減らしますが、受験者の知識とスキルを評価するという点では信頼性の高い試験であり続けると確信しております。一方で、結果として受験者に時間の余裕を与えることができるようになります。『FAR』の試験で興味深い特徴は、受験者はより多くの時間をTBSではなくMCに費やしていることです。多くの受験生がTBSのほうが時間という点からは難しいだろうと思うのですが、実は他の科目と比較すると、『FAR』ではMCのほうがより多くの時間を使っているのです。

新試験の方式とテスト実施運営の変化

宇坂: USCPAの新試験制度では、テストはCAT方式(Computer Adaptive Testing)ではなくCBT方式(Computer Based Testing)になります。この理由について教えていただけますか?

デッカー氏: USCPA試験は2004年に紙と鉛筆の試験からコンピュータ試験に変わりました。以来、私たちは試験問題のデータベースである「アイテムバンク」を構築し、18年にわたるコンピュータベース試験を経験しデータを蓄積してきたことで、安全性を高めることができるようになりました。これまでのCAT方式は複雑で、受験生の能力測定の観点から言えばあまり投資対効果の良いものではありませんでしたので、これを改善するためにCBT方式に変更することにしました。試験問題数やCAT方式かどうかで試験を簡単にしたり難しくしたりしているわけではありません。私たちは、できる限り最高の試験を提供したいと考えておりますし、受験者がすべての問題に回答できるように十分な時間を確保できるようにしたいと考えており、そうすることで真の受験生の能力測定が可能になるからです。

宇坂: ありがとうございます。次に試験全体のシステムに関する質問ですが、2024年からの新試験のテストウィンドウについてはどのような考え方で対応される予定ですか?

ギャラガー氏:

新試験を導入する際に直面する課題のひとつは、いわゆる「基準設定」と呼ばれるもので、合格点をどの程度に設定するかという「カットスコア」を作ることです。これにはこの領域の専門家の方々が膨大な量の作業を行い、その結果を踏まえて最終的にAICPAの試験理事会が適切な合格点を検討します。そのため、スコアを発表する前にこうしたすべての作業を終わらせる必要があり、スコアの中間発表はできないのです。

もうひとつの課題は、新試験を作るにあたり、いくつかのテスト項目について「プレオペレーションステータス」と呼ばれるものを検討しなければならないことです。つまり、その項目の検討が終わるまでは採点を保留する必要があり、結果としていくつかの項目ではスコアの発表が遅れます。こうしたことも踏まえ、私たちはテストウィンドウを短くしてきましたが、このウィンドウ期間中に受験生はスコアを受取り、必要であれば、それ以降のウィンドウでの再受験の手続き登録することも十分にできるのです。

デッカー氏: 新しい科目に新しい内容が増えるほど、採点に時間がかかるということです。というのも、比較参照すべき項目データがないからです。新しい内容からの出題の良し悪しを把握するためには、より多くの受験者数が必要です。出題内容にそれほど大きな変化のない「コア科目」についてはより多くの比較参照データを得ることができますが、「選択科目」についてはどの程度の量となるかはこれからです。

AICPAにとってアビタスは事業パートナー

宇坂: 質問も終盤になって来ました。日本人を含む外国人のUSCPA受験者に期待することを教えていただけますか?それから、アビタスに何を期待していますか?

デッカー氏:

私はアビタスの皆さんと一緒にこのUSCPA事業を行なっていると考えています。資格を取得するための教育を受けたプロフェッショナルを支援し、アメリカであろうと日本であろうとフィリピンであろうとUSCPAを支援するということは、ビジネスにとっても、USCPAという職業にとっても、そして学生や受験生にとっても良いことだと考えています。それは、日本であろうと、アメリカであろうと、世界中のどこであろうと、しっかりとした教育とキャリアの機会を与えていくことにつながるからです。

AICPAが日本で信頼されているのかアメリカで信頼されているのかは関係ありません。我々は協力し合えると思っています。私たちはアビタスの皆さんをサポートするためにいます。

アビタスは最前線で受講生の皆さんと対話し支援をしています。実際に受験者と話し、私たちよりも受験者に近い場所にいるのはアビタスです。私たちはアビタスに協力するためにここにいるのです。私たちはアビタスに感謝していますし、私たちにできることであれば何でもしたいと考えています。必要なことを教えていただければ、一緒に解決するためにベストを尽くしたいと思います。

ギャラガー氏: 受験生が新試験制度の導入により、大きなストレスを感じていることもあろうかと思います。これは受験生にとって大きな課題ではあることはもちろん私たちも十分に理解しています。ただ、私たちは公平な試験を望んでいるだけなのです。そのことをすべての受験者の皆様にお伝えいただきたいと思います。新試験制度のブループリントはアビタスの皆さんもよくご存じだと思いますが、いわばバイブルのようなものです。USCPA試験が受験生を評価するのはまさにこのバイブル=ブループリントにもとづいてです。デッカー氏がお話ししましたが、アビタスがAICPAや受験生のために行なっている尽力のすべてに感謝しています。

USCPA資格取得はキャリアのチャンスを広げる

宇坂: ありがとうございます。最後になりますが、USCPA資格取得を検討している日本人受験生へのメッセージをお願いします。

デッカー氏: 先ほどのギャラガー氏のコメントにもありましたが、新試験制度に対しては神経質になったり、怖がる必要はないと思います。USCPAに合格すれば、資格を備えたプロフェッショナルとして、世界的に高く評価される職業に就くことができ、キャリアのチャンスも豊富になります。私たちは受験生の皆様を信じていますし、アビタスを信頼しています。

宇坂: 本日は、長時間にわたる鼎談へのご協力をいただきまして、本当にありがとうございました。