本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2023/06/23公開

- 2025/03/25更新

公認会計士の論文式試験とは?合格率や試験後のステップについて解説

公認会計士の試験は、論文式と短答式の2段階に分かれています。

論文式試験と短答式試験とではそれぞれ合格率や出題内容などが大きく異なります。そのため、試験の基本情報が把握できていないという人もいるでしょう。

そこで今回は、論文式試験に焦点を当て、合格率や試験日程など基本情報を解説します。また、各科目の試験内容や過去問題も紹介しますので、ぜひ参考にしてください。

また、公認会計士の短答式試験について詳しく知りたい方は下記をご覧ください。

関連記事:アビタスUSCPA「公認会計士の短答式試験について知っておきたいこと4選!合格率や免除条件を解説」

目次

公認会計士の論文式試験の概要

公認会計士の論文式試験で知っておくべき4つのポイント

公認会計士の論文式試験の内容・過去問題

公認会計士の論文式試験の対策

公認会計士の論文式試験後のネクストステップ

公認会計士の論文式試験は、その後のキャリアも考えながら臨もう

公認会計士の論文式試験の概要

公認会計士の試験は短答式試験と論文式試験の2つの試験に分かれており、両方に合格することで資格を取得できます。

論文式試験とは、短答式試験の合格者が受験できる記述式の試験です。試験は毎年8月に実施されます。

知識の体系的な理解に加え、思考力や問題解決能力の高さが問われる試験です。

全体の得点に対して偏差値換算で52%以上の得点比率が合格基準ですが、基準を満たさない科目があれば不合格になることもあります。

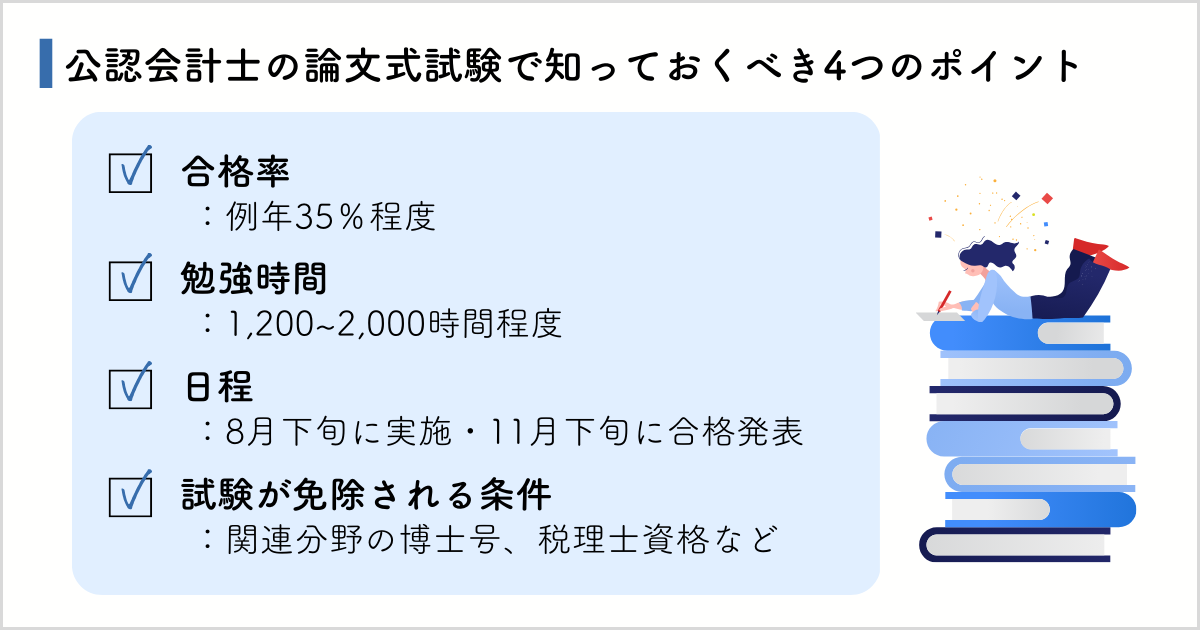

公認会計士の論文式試験で知っておくべき4つのポイント

ここからは、公認会計士の論文式試験の合格率や試験日程など、知っておくべきポイントを解説します。

以下の4つのポイントを詳しく見ていきましょう。

- 合格率

- 勉強時間

- 日程

- 試験が免除される条件

公認会計士の論文式試験の合格率

令和6(2024)年に実施された論文式試験の合格率は36.8%です。

過去10年の論文式試験のみの合格率を見ていきましょう。

| 実施年 | 受験者数(人) | 合格者数(人) | 合格率(%) |

|---|---|---|---|

| 令和5年 | 4,354 | 1,603 | 36.8 |

| 令和5年 | 4,192 | 1,544 | 36.8 |

| 令和4年 | 4,067 | 1,456 | 35.8 |

| 令和3年 | 3,922 | 1,360 | 34.1 |

| 令和2年 | 3,719 | 1,335 | 35.9 |

| 令和元年 | 3,792 | 1,337 | 35.3 |

| 平成30年 | 3,678 | 1,305 | 35.5 |

| 平成29年 | 3,306 | 1,231 | 37.2 |

| 平成28年 | 3,138 | 1,108 | 35.3 |

| 平成27年 | 3,086 | 1,051 | 34.1 |

参照:公認会計士・監査審査会「令和6年公認会計士試験 合格者調」

論文式試験の合格率は35%前後となっています。

論文式試験の前に受験する短答式試験は年に2回行われ、合格率の平均は第I回が15%、第II回は12%程度です。

論文式試験の合格率が短答式試験に比べて高くなってるのは、短答式試験で選抜された受験者を更に絞り込むのが論文式試験の趣旨であるためです。

合格基準が得点比率52%以上と比較的緩やかであることも、論文式試験の合格率が比較的高い理由の一つでしょう。ただし、論文式試験の得点は、問題ごとの偏差値をもとに算出されるという点に注意が必要です。

これは、高得点を取るには他の受験者が解けなかった問題に正解する必要があるということです。

ライバルとなる他の受験者も、合格率が10%台の短答式試験を突破しています。油断はできない試験といえるでしょう。

参照:公認会計士・監査審査会「令和5年公認会計士試験(論文式試験)の合格点及び合格率等について」

公認会計士の論文式試験の勉強時間

論文式試験に合格するために必要な勉強時間の目安は1,200~2,000時間とされています。

短答式試験の合格発表から論文式試験までは、最短で2か月です。短答式試験に合格してから論文式試験の対策を始めた場合、十分な勉強時間の確保は難しいでしょう。

そのため、短答式試験の学習と並行して論文式試験の対策も進める必要があります。

公認会計士の論文式試験の日程

論文式試験を受験できるチャンスは年に1回です。6月下旬に第II回短答式試験の合格者が発表された後、8月下旬に論文式試験が実施されます。

令和7(2025)年の論文式試験の日程は次の通りです。

| 項目 | 試験日程 | 試験科目 | 合格発表 |

|---|---|---|---|

| 論文式試験 (1日目) |

令和7年 8月22日(金) |

・監査論 ・租税法 |

令和7年 11月21日(金) 予定 |

| 論文式試験 (2日目) |

令和7年 8月23日(土) |

・会計学 | |

| 論文式試験 (3日目) |

令和7年 8月24日(日) |

・企業法 ・選択科目 |

参照:公認会計士・監査審査会「令和7年公認会計士試験受験案内〈第I回短答式試験用〉」

試験は3日間行われ、午前と午後の部に分かれています。合格発表は試験日からおよそ3か月後の11月下旬です。

公認会計士の論文式試験が免除される条件

論文式試験では、一部の科目が免除されることがあります。該当要件ごとに必要書類が異なるため、事前に確認しておきましょう。

各科目の試験免除の該当要件は次の通りです。

| 科目 | 該当要件 |

|---|---|

| 会計学・経営学 |

|

| 企業法・民法 |

|

| 経済学 |

|

| 経済学または民法 |

|

| 租税法 |

|

| 会計学 |

|

| 監査論 |

|

| 合格科目による |

|

| 合格科目による |

|

参照:公認会計士・監査審査会「公認会計士試験|公認会計士試験に関するQ&A」

さらに、論文式試験に不合格だった場合でも、次回以降の試験において一部科目が免除されるケースもあります。

得点比率がその年の合格者の平均と同等以上であった科目は「一部科目免除資格通知書」が交付されます。具体的な基準は審査会によって決定されますが、例年、得点比率の56%程度である傾向があります。

一部科目免除資格が与えられると、2年以内に実施される論文式試験で当該科目が免除されます。

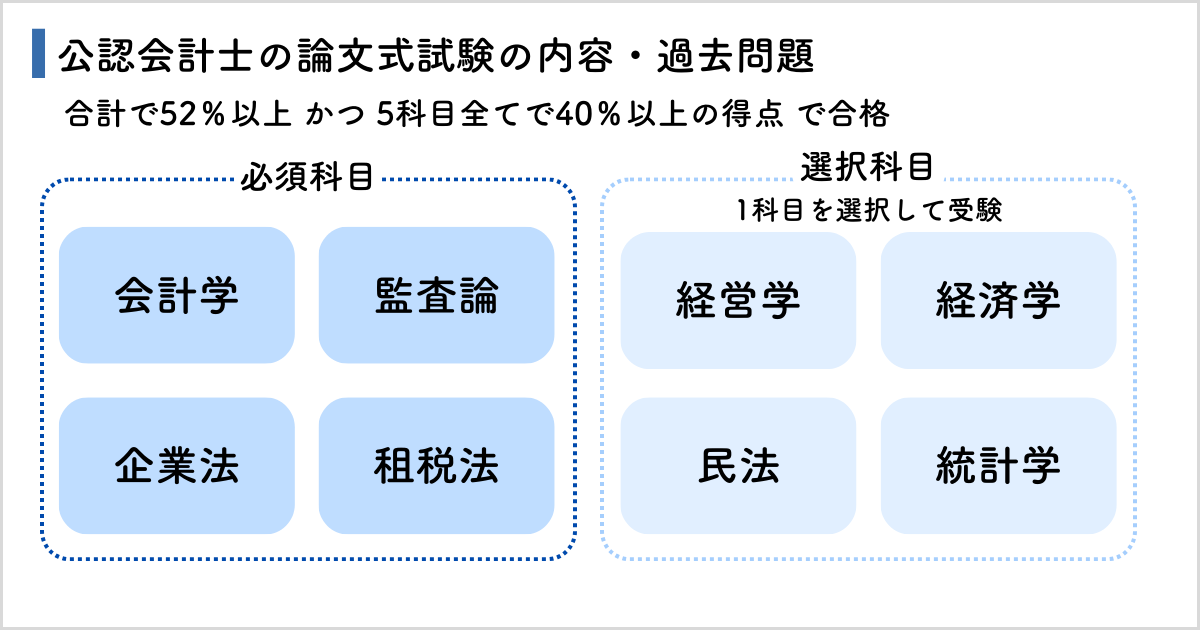

公認会計士の論文式試験の内容・過去問題

論文式試験の科目は下記の通りです。必須科目4つに加えて選択科目から1つを選び、合計5科目を受験します。

論文式試験の科目は下記の通りです。必須科目4つに加えて選択科目から1つを選び、合計5科目を受験します。

| 項目 | 科目 |

|---|---|

| 必須科目 |

|

| 選択科目 |

|

先述したように、合格基準は得点比率の52%です。しかし、全体で52%を超えていても、ある科目が40%に満たない科目があれば不合格になってしまうため、どの科目でも一定の得点ができるよう対策する必要があります。

ここからは、各科目の試験内容と過去問題について見ていきましょう。

参照:公認会計士・監査審査会「公認会計士試験|公認会計士試験に関するQ&A」

参照:公認会計士・監査審査会「令和7年公認会計士試験受験案内〈第I回短答式試験用〉」

参照:公認会計士・監査審査会「公認会計士試験|令和7年公認会計士試験の出題範囲の要旨について」

会計学

会計学の論文式試験では、短答式試験で覚えた財務・管理会計の基準や概念そのものではなく、背景にある理論や考え方が問われます。

試験時間は合計300分と長いため、午前と午後の部に分かれています。配点は合計300点と、他の科目に比べて比重が大きい科目です。

| 時間 | 科目 | 問題数 | 配点 |

|---|---|---|---|

| 午前(120分) | 管理会計論 | 大問2問 | 100点 |

| 午後(180分) | 財務会計論 | 大問3問 | 200点 |

連結会計や企業結合会計など、複雑な理論を理解していなければ解けない計算問題も出題されます。

論文式試験の会計学の過去の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題 会計学〔午前〕」

参照:公認会計士・監査審査会「令和6年試験論文式試験問題 会計学〔午後〕」

監査論

監査論では、財務諸表論や監査基準などに関して出題されます。監査の概念や基準、あるシチュエーションで適用される法令や監査手続きが提示され、その背景にある理論を説明しなければなりません。

試験時間は120分で、出題数は大問2問、配点は100点です。

試験では法令基準集が配布されるため、法令の内容を調べることができます。しかし、問題数が多いため、その場で法令の内容を調べるのに多くの時間を割くことはできないと認識しておきましょう。

論文式試験の監査論の過去の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題 監査論」

企業法

企業法は、会社法・商法・金融商品取引法を試験内容とした科目です。会社法に関する問題が多く出題され、商法と金融商品取引法においては一部のみが試験範囲になっています。

計算問題はなく、問題文に示されたシチュエーションにおける法令の効力や適用の可否について説明が求められる理論問題が主に出題されます。

試験時間は120分で、出題数は大問2問、配点は100点です。

論文式試験の企業法の過去の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題 企業法」

租税法

租税法では、所得税法・法人税法・消費税法の3つの法令について出題されます。

計算問題と理論問題が出題され、配分は6:4程度です。理論問題では法令の条文や規定から実務の根拠を求められることもあるため、理解力が問われる分野といえるでしょう。

監査論・企業法と同じく、試験時間は120分で出題数は大問2問、配点は100点となっています。

論文式試験の租税法の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題 租税法」

以上が、4つの必須科目でした。

次は選択科目を見ていきましょう。選択科目は全て、試験時間は120分、出題数は大問2問、配点は100点です。

経営学

経営学では、企業を経営するために必要な戦略や組織論、ファイナンス論について出題されます。試験内容は主に経営管理と財務管理に分けられます。

経営管理では、経営戦略や組織、経営統制など、経営管理における基礎的な理論に関して出題されます。

財務管理では、資本に関する理解が問われます。資本調達、投資の決定、コスト、資本の構成、ペイアウト政策、運転資本管理、企業評価と財務分析、資産選択と資本市場、デリバティブとリスク管理などが出題されます。

例年、選択科目のうち経営学を選ぶ受験者が8割以上といわれています。

論文式試験の経営学の過去の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題(選択科目) 経営学・経済学・民法・統計学」

経済学

選択科目の経済学では、ミクロ経済とマクロ経済に関する問題が出題されます。

ミクロ経済の分野からは、需要と供給、市場の失敗、消費者、生産関数と費用関数について出題されます。

マクロ経済の分野では、国民所得、IS-LMモデル、消費と貯蓄、貨幣についての理解が問われます。

論文式試験の過去の経営学の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題(選択科目) 経営学・経済学・民法・統計学」

民法

選択科目の民法では、財産法を中心に出題されます。個人や法人が所有する財産譲渡や登記の手続き、消費者間での契約などに関する知識が問われます。

試験範囲は民法の基礎的な内容ですが、法律について学習したことがない場合、覚えなければならない内容が多くあります。そのため、法学部出身など一部の人以外にとっては難易度の高い科目でしょう。

論文式試験の民法の過去の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題(選択科目) 経営学・経済学・民法・統計学」

統計学

選択科目の統計学は、記述統計、確率、相関・回帰分析などが主な試験内容です。大半が計算問題で出題されるため、微分や積分などの公式を活用できなければ解けません。

難解なイメージが強く、例年、選択科目として統計学を選ぶ受験者は少数です。

しかし、必要な公式を理解して試験問題の演習をこなすことができれば、合格水準に達するのは不可能ではありません。数学や計算問題が得意な人にとっては対策しやすく、高得点を獲得するチャンスがあります。

論文式試験の過去の統計学の試験問題はこちらからご覧ください。

参照:公認会計士・監査審査会「令和6年試験論文式試験問題(選択科目) 経営学・経済学・民法・統計学」

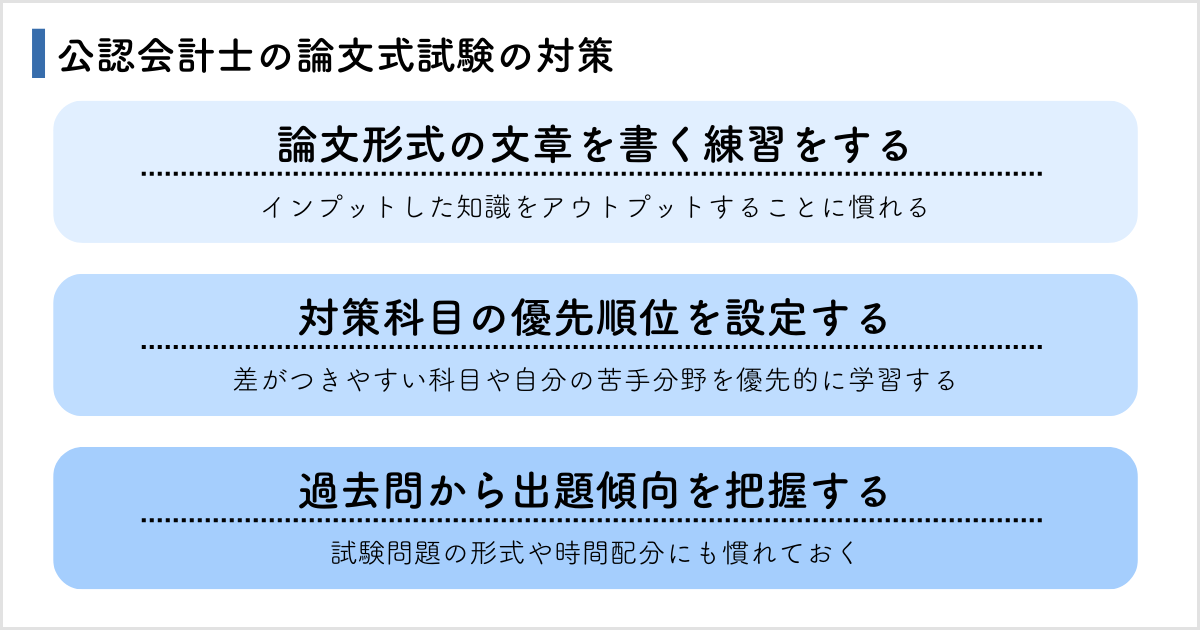

公認会計士の論文式試験の対策

公認会計士試験は合格率が低く、資格取得の難易度が高い試験です。そのため、合格を目指すためには適切な対策法を知って学習に取り組む必要があります。

ここでは、論文式試験の3つの対策例を見ていきましょう。

- 論文形式の文章を書く練習をする

- 対策科目の優先順位を設定する

- 過去問から出題傾向を把握する

論文形式の文章を書く練習をする

問題に解答するために必要な知識はインプットできているものの、いざ論文式試験になるとなかなか問題が解けないと悩んでいる人も多くいます。

知識のアウトプットに慣れていないため、論文式の問題が解けない可能性があります。

短答式試験を通過できる知識量を有していても、アウトプットが足りていないことで「専門用語が出てこない」「持っている知識をうまく表現できない」と感じるケースも少なくありません。

苦手な分野を把握し、文章に書き起こしてみるアウトプットの練習を重点的に行いましょう。

アウトプットの練習を重ねることで、得点につながりやすい内容や書き方についても自然と覚えることができます。

対策科目の優先順位を設定する

論文式試験は5科目の対策をしなければならないため、科目の優先順位をつけて学習を進めることが大切です。

試験科目に対する自身の理解度に基づいて優先順位を設定するとよいでしょう。

例えば、配点が高い会計学、受験者の間で差がつきやすいといわれている租税法などの科目の対策を着実に行うことで合格に一歩近づけます。

また、試験科目の中で自分が特に苦手な科目を見つけ出し、重点的に学習を進めるのもよいでしょう。

過去問から出題傾向を把握する

効率的に試験対策を進めるには、実際に出題された過去問から傾向を把握するのが重要です。

過去問を実際に解いてみることで、自身の不得意な科目や分野を知ることができます。重点的に学習に取り組むべき範囲を把握できるでしょう。

また、過去問を活用することで本番の出題形式や時間配分に慣れることもできます。

公認会計士の論文式試験後のネクストステップ

論文式試験に合格して公認会計士資格を取得することで、就職や転職活動を有利に進められます。

また、他者との差別化を図るために、公認会計士以外の資格取得を目指すのも選択肢の1つです。

就職・転職活動をする

論文式試験の合格者は、3年以上の実務経験を経たのち資格を取得することができます。

実務経験は合格の前後どちらでも問題ありませんが、合格後、監査法人に就職して実務経験を積むケースが一般的です。

条件を満たせば、会計事務所や一般企業の経理職、銀行、保険会社での勤務も実務経験とみなされるため、希望や状況に応じてキャリアの幅を広げることができます。

もし不合格だったとしても、試験勉強を通して身につけた知識が無駄になるわけではありません。身につけた知識を就職・転職活動に活かすこともできるでしょう。

公認会計士以外の資格取得を目指す

公認会計士に合格した人の中には、さらなるキャリアアップのために別の資格取得を目指す人もいます。不合格だった場合でも、公認会計士試験の対策で得た知識は、他の資格にチャレンジする際に役立ちます。

他の資格としては、試験範囲が類似している、独占業務をさらに増やせるといった点から、弁護士や不動産鑑定士、USCPA(米国公認会計士)がおすすめです。取得することで、他の公認会計士との差別化を図れるでしょう。

中でも、USCPAはアメリカ各州が認める公認会計士資格であるため、会計知識だけではなく、英語力の証明にもなります。そのため、グローバル企業への就職や、日系企業での国際案件の獲得など、幅広い範囲での活躍につながるでしょう。

関連記事:アビタスUSCPA「USCPAとは?魅力や取得後のキャリア・難易度・試験内容を詳しく解説」

公認会計士の論文式試験は、その後のキャリアも考えながら臨もう

公認会計士の論文式試験について、知っておくべき4つのポイント、対策法、合格後のステップなどを解説しました。

論文式試験は、合格までに1,200〜2,000時間の勉強時間が必要とされています。論文式試験を受験するには、合格率が例年10%台の短答式試験に合格しなければなりません。さらに、資格取得には3年以上の実務経験も必要です。

公認会計士は、試験勉強のスタートから資格取得まで長い時間がかかる資格といえるでしょう。

そのため、しっかりと計画を立ててから試験に臨むことが大切です。就職・転職や他の資格取得など、資格取得後のキャリアを明確にした上で試験合格を目指しましょう。

USCPAの合格を目指すならアビタスで!

国際資格の専門校であるアビタスでは、7,000人以上のUSCPA合格者を輩出しており、日本在住合格者の約78.5%はアビタスの卒業生です。

USCPAの講座では、試験対策に特化した日本語教材を活用して学習を進めるため、正確かつ効率的に理解することができます。

アビタスでは、USCPAの概要をつかめる無料の説明会を実施しています。USCPAが気になっている方はぜひアビタスの無料説明会にご参加ください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー