本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA- 2022/01/26公開

- 2025/04/17更新

公認会計士とは?どんな仕事?仕事内容や年収・公認会計士の魅力を紹介

公認会計士とは、監査を行うことができる唯一の国家資格です。幅広いフィールドで活躍できるため、資格取得を目指している方も多いでしょう。

しかし、合格を目指している方の中にも、実際の公認会計士の仕事内容や年収がいまいち分からないと疑問を抱えている方もいるのではないでしょうか。

本記事では公認会計士の役割や難易度、年収、魅力などを分かりやすく解説します。

目次

公認会計士とは

公認会計士の主な4つの仕事内容

公認会計士の年収

公認会計士の5つの魅力・やりがい

公認会計士に向いている人

公認会計士と他の資格とを比較

公認会計士とは魅力のある仕事! グローバルに活躍したい人はUSCPA(米国公認会計士)も検討してみよう

公認会計士とは

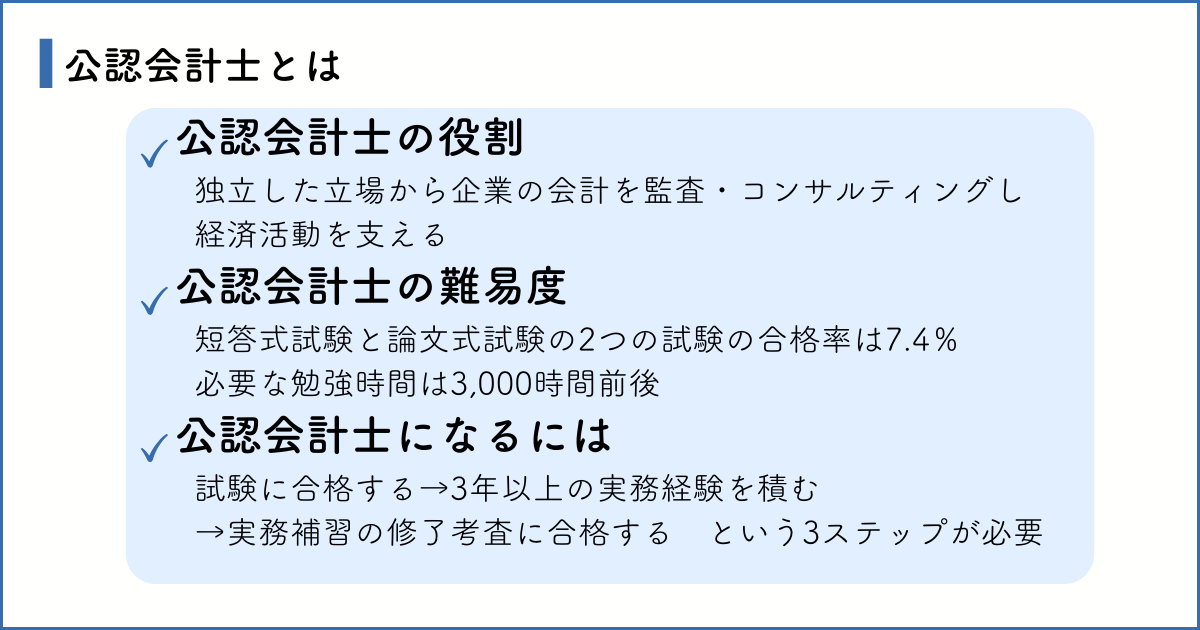

公認会計士とは、会計のスペシャリストとして監査を行う国家資格です。しかし、公認会計士試験に合格するだけでは公認会計士として働けません。

ここでは、公認会計士の役割や難易度、公認会計士になるために必要なステップを見ていきましょう。

公認会計士の役割

公認会計士に期待される社会的な役割は、独立した立場からの会計監査や経営コンサルティングを通じ、健全な経済活動の維持や発展を支えることです。

企業はもちろん、地方公共団体や学校法人、独立行政法人などとも関わり、会計の専門知識を活かして経済活動をサポートします。

公認会計士試験の難易度

公認会計士になるには、まず短答式試験と論文式試験の2つの試験に合格しなければなりません。

短答式試験を受験するために必要な条件はなく、年齢・学歴・国籍にかかわらず誰でも受験できます。論文式試験は、短答式試験に合格もしくは条件を満たして短答式試験を免除された人が受験します。

試験科目は以下の通りです。

| 項目 | 試験科目 |

|---|---|

| 短答式試験 | ・財務会計論 ・管理会計論 ・監査論 ・企業法 |

| 論文式試験 | ・会計学 ・監査論 ・租税法 ・企業法 ・選択科目 ※経営学・経済学・民法・統計学から1科目 |

合格率と合格するために必要な勉強時間の目安を見ていきましょう。

| 合格率 | 勉強時間 |

|---|---|

| 7.4%(2024年) | 2,500~3,500時間 |

公認会計士試験2024年の合格率は7.4%でした。

試験に合格するためには2,500〜3,500時間程度の勉強が必要なため、時間の捻出やスケジュール管理が難しいと考える人も多いでしょう。

公認会計士は、合格率の低さと勉強時間の多さから、難易度の高い資格といわれています。

参照:公認会計士・監査審査会「令和6年公認会計士試験(論文式試験)の合格点及び合格率等について」

公認会計士になるには

試験合格後、すぐに公認会計士として働けるわけではありません。

公認会計士として登録するまでのステップは次の通りです。

- 1. 公認会計士試験に合格する

- 2. 3年以上の実務経験を積む

- 3. 実務補習の修了考査に合格する

各ステップの詳細については下記の記事で詳しく解説していますので、ぜひご覧ください。

関連記事:アビタスUSCPA「公認会計士になるには何が必要?公認会計士になるまでの3つのステップ」

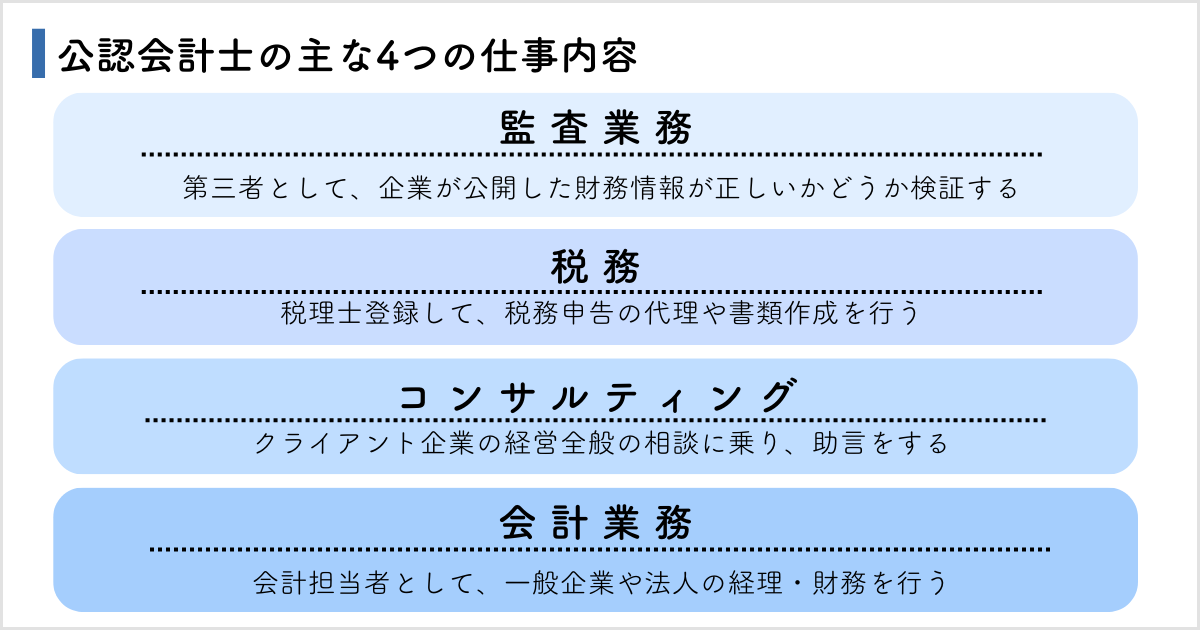

公認会計士の主な4つの仕事内容

公認会計士の主な職場には「監査法人」「会計事務所」「一般企業」などがあります。

監査法人とは、5人以上の公認会計士によって、監査を組織的に行うために設立された法人です。「BIG4」と呼ばれる大規模な監査法人をはじめ、様々な規模の監査法人があります。

監査法人や会計事務所、一般企業で公認会計士が行う下記の主な仕事内容について見ていきましょう。

- 監査業務

- 税務

- コンサルティング

- 会計業務

監査業務

公認会計士の独占業務にあたるのが「監査業務」です。財務情報が正しいかどうか検証することを「監査」といいます。

公認会計士は企業の財務情報を検証し、「適正」「不適正」を判断して結果を報告します。

企業が作成・公開した財務諸表の情報が本当に正しいかどうか判断するためには、第三者の確認が必要です。監査業務では、財務情報の公平性や信頼性を客観的に保証することが求められます。

税務

公認会計士の資格を取った後に税理士登録した場合、税理士の独占業務である税務関連の仕事を行うこともあります。

税理士登録した場合は、税理士の独占業務である税務関連の仕事を行うこともあります。

税金に関して、クライアントの代理としての申告や官庁との交渉、書類作成、相談、コンサルティングなど、様々な業務を行うことができます。

実際に公認会計士が税務を行う場合は、一般的な税務だけでなく、公認会計士の知識を活かしたアドバイザリー業務が求められる傾向にあります。

コンサルティング

公認会計士が行うコンサルティングとは、企業経営に関してクライアントが抱えている問題について相談を受け、解決策の提案や助言を行うことです。

独占業務ではありませんが、コンサルティング業務は公認会計士が活躍する主な分野の1つに挙げられます。

経営戦略の立案や組織再編から株式などの財務、M&Aや事業再生、システム全般まで、幅広い分野に対して相談に乗り助言を行います。

一般的にモノを販売することはコンサルティング業務には含まれませんが、クライアントの抱える問題解決につながると判断した場合は、必要に応じてITシステムなどの販売を行うこともあります。

会計業務

公認会計士は、一般企業でも会計の専門家として活躍できます。官公庁や地方公共団体、非営利法人、教育機関で会計を担当するケースも珍しくありません。

企業の規模が大きくなるほど、経理や財務の業務が複雑化し、会計の知識がない担当者では対応が難しくなる傾向があります。

公認会計士は会計の知識を持っていると判断されるため、企業や組織の重要なポジションや、組織単位で取り組むプロジェクトの財政管理を任されるケースもあります。

監査法人などの会計業界以外でも幅広いシーンで活躍できるでしょう。

公認会計士の年収

2023年の「賃金構造基本統計調査」によると、公認会計士および税理士の平均年収はおよそ747万円でした。

国内の平均年収である318万円と比較すると、2倍を大きく超える金額となっており、公認会計士の年収はかなり高いことが分かります。1,000人以上の規模に限定した場合はおよそ922万円と、さらに高くなります。

また、年収は勤務年数や役職に比例しており、例えば、「パートナー」と呼ばれる監査法人の共同経営者クラスになると、年収1,500万円以上になることもあります。

関連記事:アビタスUSCPA「公認会計士の年収の現実は? 役職別の平均年収や実際の口コミも紹介」

参照:厚生労働省「令和5年賃金構造基本統計調査|賃金の推移|職種(小分類)別きまって支給する現金支給額、所定内給与額及び年間賞与その他特別給与額(産業計)」

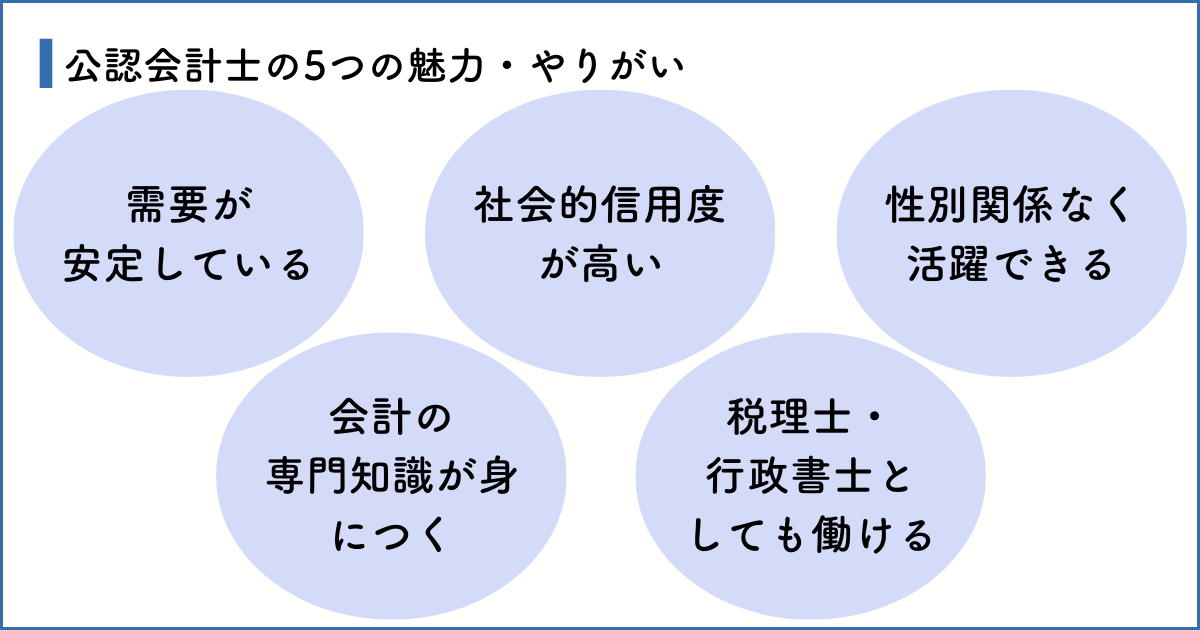

公認会計士の5つの魅力・やりがい

公認会計士は働き始めるまでの難易度が高いものの、人気のある職種です。高収入であることに加え、働きやすさや安定性などの魅力ややりがいも理由でしょう。

ここでは、公認会計士の魅力・やりがいを詳しく見ていきましょう。

- 需要が安定している

- 社会的信用度が高い

- 性別関係なく活躍できる

- 会計の専門知識が身につく

- 税理士・行政書士としても働ける

需要が安定している

一般的に、公認会計士は需要が安定している職種といえます。

企業を経営していく上で会計業務や財務報告は必ず発生するため、企業が存在する限り公認会計士の仕事はなくなりません。

社会的に会計制度や財務情報の正確性が見直されるのに伴って、公認会計士のニーズも高まりつつあります。

また、公認会計士の平均年齢は高齢化していると考えられていることもあり、将来的な人材不足が懸念されています。これからも、公認会計士の需要が減る可能性は低いといえるでしょう。

社会的信用度が高い

公認会計士は日本の三大国家資格の1つであり、社会的な地位・信用度が高い資格です。

年齢が若い場合や初めて取引をする場合でも、「公認会計士」と名乗ることでクライアントに安心感を与えられるというメリットがあります。

公認会計士の社会的な信用が高い理由としては、監査という独占業務があることが挙げられます。独占業務とは、資格を持たない人には認められていない業務内容のことです。

責任のある業務に携わる機会が多いため、高い評価や信頼、報酬を受け取れる可能性も高いでしょう。

性別関係なく活躍できる

公認会計士は、繁忙期を除けばワーク・ライフ・バランスが整っており、仕事とプライベートを両立しやすい職種です。

性別に関係なく能力や業績によって評価されるため、女性が活躍しやすい環境が多いといわれています。

特に、大手監査法人では福利厚生が充実しており、妊娠出産や子育てをする従業員をサポートできる制度が整っています。

会計の専門知識が身につく

公認会計士試験の勉強で身につけた会計知識があれば、会計業界以外でもビジネスパーソンとして生き抜くのに有利になります。

一般企業で十分に会計知識を身につけている人材は多くありませんが、会計や財務に関する知識は、経済の仕組みを理解するためには必要不可欠な素養です。

財務や経理だけではなく、マーケティングや営業など、様々なフィールドの業務で役に立つでしょう。

税理士・行政書士としても働ける

公認会計士は、税理士・行政書士としても働けます。

公認会計士資格を取得した後、既定の研修を完了すると税理士としても登録できるようになります。行政書士への登録は、他に試験を受ける必要はありません。

公認会計士として独立・開業した場合でも、税理士や行政書士としての業務も提供できるため、活躍の幅が広がるでしょう。

公認会計士に向いている人

では、どういった人が公認会計士に向いているのでしょうか。

公認会計士の業務内容は多岐にわたり、勤務先や独立・開業などキャリアによって適性に違いが生じますが、一般的には以下のような人が公認会計士に向いているとされています。

- 数字と向き合うのが得意な人

- 正確に業務をこなせる人

- 責任感の強い人

- コミュニケーション能力のある人

- 会社経営とクライアントに興味を持てる人

向いている人の特徴については下記の記事で詳しく解説していますので、ぜひご覧ください。

関連記事:アビタスUSCPA「公認会計士はやめとけと言われる理由5選|公認会計士以外の会計資格も紹介」

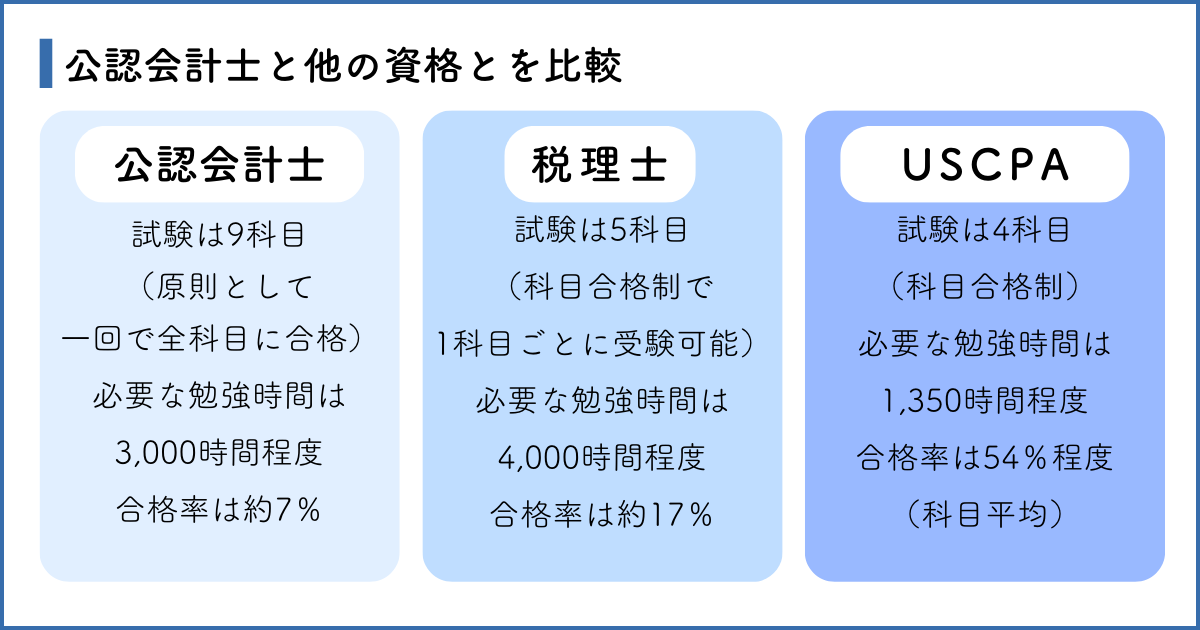

公認会計士と他の資格とを比較

公認会計士とよく比較される資格として、税理士やUSCPA(米国公認会計士)があります。どの資格が自分のキャリアに適しているのか迷っている人もいるのではないでしょうか。

ここでは、それぞれの資格で、試験科目や合格率などについての違いを見ていきましょう。

公認会計士と税理士を比較

公認会計士と税理士、それぞれの試験や業務の違いについて見ていきましょう。

| 比較項目 | 公認会計士 | 税理士 |

|---|---|---|

| 受験科目 | 9科目 | 5科目 |

| 独占業務 | 監査 | 税務 |

| 勉強時間 | 2,500~3,500時間 | 4,000時間 |

| 合格率(2024年) | 7.4% | 16.6% |

税理士試験は1科目ずつ受験することが可能ですが、公認会計士試験は原則として1度の試験で全科目に合格しなければなりません。

必要な勉強時間は公認会計士で2,500〜3,500時間、税理士で4,000時間と一般的にいわれています。

2024年の合格率は公認会計士がおよそ7%、税理士がおよそ17%となっており、合格率だけでいえば税理士試験のほうが難易度の低い試験です。

なお、公認会計士資格を取得すれば、研修を修了し税理士登録することで、税理士としての業務を行うことも可能になります。

参照:公認会計士・監査審査会「令和6年公認会計士試験(論文式試験)の合格点及び合格率等について」

参照:金融庁「令和7年公認会計士試験の施行」

参照:国税庁「令和6年度(第74回)税理士試験結果表(試験地別)」

公認会計士とUSCPA(米国公認会計士)を比較

公認会計士とUSCPA、それぞれの試験や業務の違いについて見ていきましょう。

| 比較項目 | 公認会計士 | USCPA |

|---|---|---|

| 受験科目 | 9科目 | 4科目 |

| 独占業務 | 監査 | 日本ではなし |

| 勉強時間 | 2,500~3,500時間 | 1,200~1,500時間 |

| 合格率(2024年) | 7.4% | 54.26%(6科目の平均) |

USCPAはアメリカの公認会計士資格ですが、日本で受験することも可能です。必須科目3つに加えて選択科目3つから自分で選んだ1科目の、合計4科目を受験します。

科目合格制が取り入れられており、1科目ずつ受験することもできます。科目合格の有効期限内に残りの科目に合格すれば、試験合格となります。

公認会計士に比べると、必要な勉強時間が少なく、合格率も高い試験です。

日本では監査業務の権限がないため最終的なサインをするのは日本の公認会計士資格保有者でなければなりませんが、USCPA保有者は、国際的な会計・法務・税務の専門家として評価されます。

国際的なビジネススキルや英語力を持った人材として、外資系市場や海外への転職が有利になる点がUSCPAの強みといえるでしょう。

参照:AICPA & CIMA「Resources|Learn more about CPA Exam scoring and pass rates」

公認会計士とは魅力のある仕事! グローバルに活躍したい人はUSCPA(米国公認会計士)も検討してみよう

公認会計士は、企業の財務情報が客観的に信頼できることを証明し、健全な経済発展に寄与するという役割を担う、やりがいのある仕事といえます。

ただし、日本の公認会計士資格は日本国内でしか活用できません。

一方、USCPA保有者は、ライセンスを取得した州だけでなく、オーストラリア、カナダ、メキシコなどの国際相互承認協定を締結している国でも、会計士として働くことが可能です。

グローバルに活躍したい人は、USCPAも検討してみましょう。

関連記事:アビタスUSCPA「USCPA(米国公認会計士)とは?魅力や取得後のキャリア・難易度・試験内容を詳しく解説」

公認会計士・USCPA(米国公認会計士)のどちらに適性があるのかよく考えよう

日本の公認会計士は合格率が低く、公認会計士登録までに時間がかかります。

また、短答式は年に2度、論文式は年に1度の試験期間内に、全科目を一度に受験しなければならないため、難易度が高いと感じる人もいるでしょう。

一方、複数の国で活用できる資格であるUSCPAには科目合格制度があり、1科目ごとの受験が可能です。グローバルに活躍したい人や、まとまった勉強時間を確保できない社会人にはおすすめの資格といえます。

現在の仕事や将来のプランを見据えて、自分のキャリアに適している資格を考えてみましょう。

USCPAの合格を目指すならアビタスで!

アビタスはUSCPA合格者を7,000人以上輩出している国際資格の専門校です。日本在住合格者の約78.5%はアビタス卒業生です。

英語力に不安を覚える方でも安心して学習できるように、オリジナルの日本語教材を使用しています。

また、アビタスではUSCPAの概要や活かし方を学べる「USCPA説明会」をオンラインで実施しています。

無料で参加できますので、USCPAに少しでも興味がある方はぜひお気軽にご参加ください。

まずは無料の説明会にご参加ください。

合わせてお読みください

-

最近のエントリー