本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

IFRS

IFRSIFRSとは

IFRS(International Financial Reporting Standards)とは、国際会計基準審議会(IASB)によって設定された会計基準の総称※です。従来の会計基準が、それぞれの国や地域の事情を反映させたものであるのに対し、IFRSは、国際的に活用されることを目指して策定された会計基準であることに大きな特徴があります。経済のグローバル化によって国境を越えた資本移動が活発化するにつれ、国ごとに異なる会計基準で作成された財務諸表では、比較可能性を確保できないという弊害が生じました。これを受け、国を超えた会計基準の統一が提唱され、その中心となるのがIFRSなのです。(IFRSの読み方は「アイファース」「イファース」「アイ・エフ・アール・エス」と様々です。)

IASBの前身である国際会計基準委員会(IASC)の策定したIAS(International Accounting Standards)も含まれます。

1. IFRSの基準書(IFRS Standards)は3冊

IFRSの基準書は、1年に1回、IASBが発行しています。PartA、PartB、PartCの3冊で構成されています。

PartA

IFRS基準(IAS®基準、IFRIC®解釈指針及びSIC®解釈指針を含む)及び財務報告に関する概念フレームワークが収録されています。

PartB

基準に付属する文書(設例及び適用ガイダンス)がIFRS®実務記述書とともに収録されています。

PartC

結論の根拠(基準、財務報告に関する概念フレームワーク及びIFRS®実務記述書に付属)が収録されています。

2. IFRSの世界的な普及

2005年に、EU域内の上場企業の連結財務諸表に対しての強制適用を契機に、また、2008年のG20による「単一で高品質な国際基準を策定する」ことが目標に掲げられてから、IFRSは世界で急速に普及しました。現在140法域以上でIFRSが採用されています。採用の方法は、強制適用、任意適用、自国会計基準とIFRSとの差異をなくすコンバージェンス(収斂)、自国会計基準策定の際にIFRSを取り込んでいくなどさまざまです。世界の会計制度は、IFRSの影響を強く受けて運用されています。

3. 世界に広がるIFRS(国際会計基準)

1973年、日本を含む9カ国の職業会計士団体は、IFRS の前身となる国際会計基準(IAS: International Accounting Standards)の策定を開始しました。2001年に、基準の名称が、国際財務報告基準(IFRS: International Financial Reporting Standards)に変わり、これまでにIASで始まる番号の基準書は41号まで、IFRSで始まる基準書は17号まで発行されています(一部廃止となった基準もあります)。2005年にはEU域内の上場企業の連結財務諸表に、オーストラリアでは全ての企業にIFRS強制適用が開始され、世界に広がりました。

IFRS財団によると、2018年時点で144法域(Jurisdiction)にてIFRSが強制適用され、新たにアフリカでも2019年から17カ国がIFRSの適用を決定しました。日本でIFRS適用の動きが加速したのは、2013年にIFRS策定プロセスにおける監督機関、モニタリングボードのメンバー要件に「IFRSを顕著に使用していること」という新要件が追加されてからです 。IFRS策定において、今後も日本の意見を表明するために、日本国内でのIFRS任意適用企業の拡大が急務となりました。金融庁、自民党、経団連が、「IFRS任意適用企業拡大」の施策をすすめていきました。

IFRS強制適用国と任意適用国(Jurisdiction)(IFRS財団Webサイトより)

2019年6月時点

4. 日本でもIFRS知識は必携に

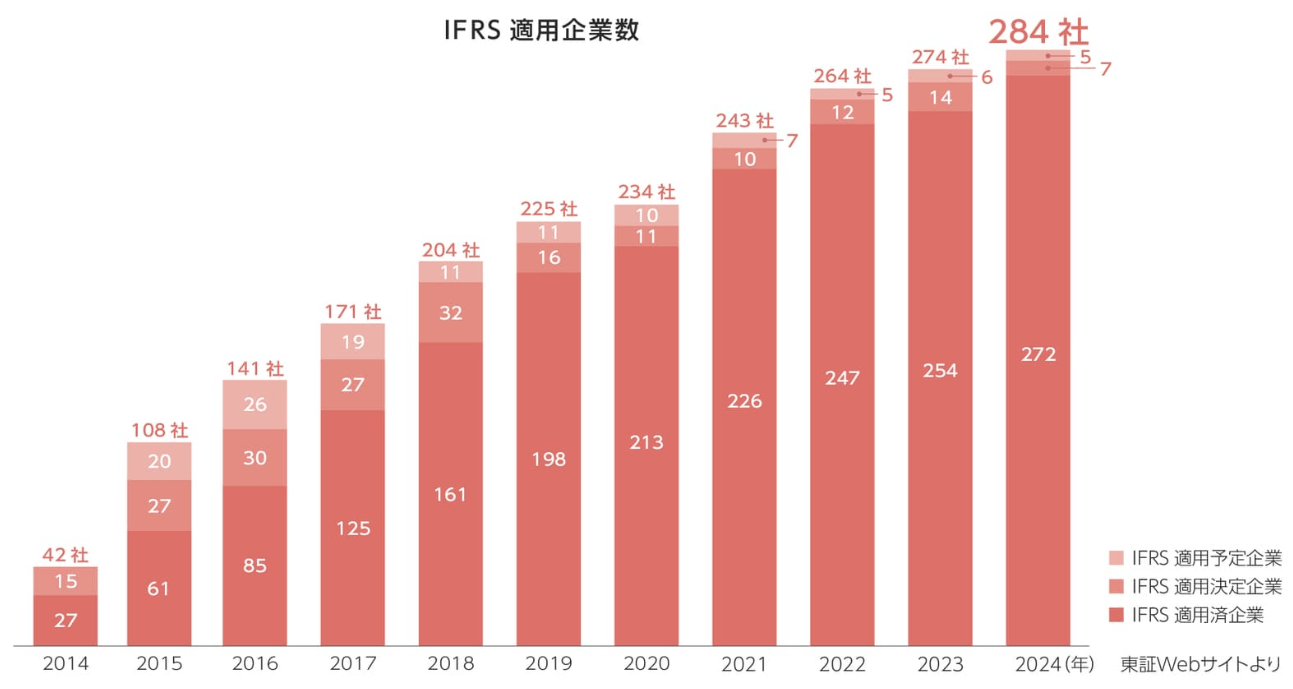

IFRS適用企業数は250社を超える

2005年欧州IFRS強制適用の流れを受け、2010年3月期の決算より日本でも上場企業の連結財務諸表においてIFRSの任意適用が認められるようになりました。企業内で、IFRS対応チームやIFRS対応プロジェクトが次々と発足し、民間でのIFRS研究が活発化しました。2024年現在、日本国内でIFRS適用済み、適用決定した会社総数は250社を超えています。

IFRSは日本でもスタンダードな知識に

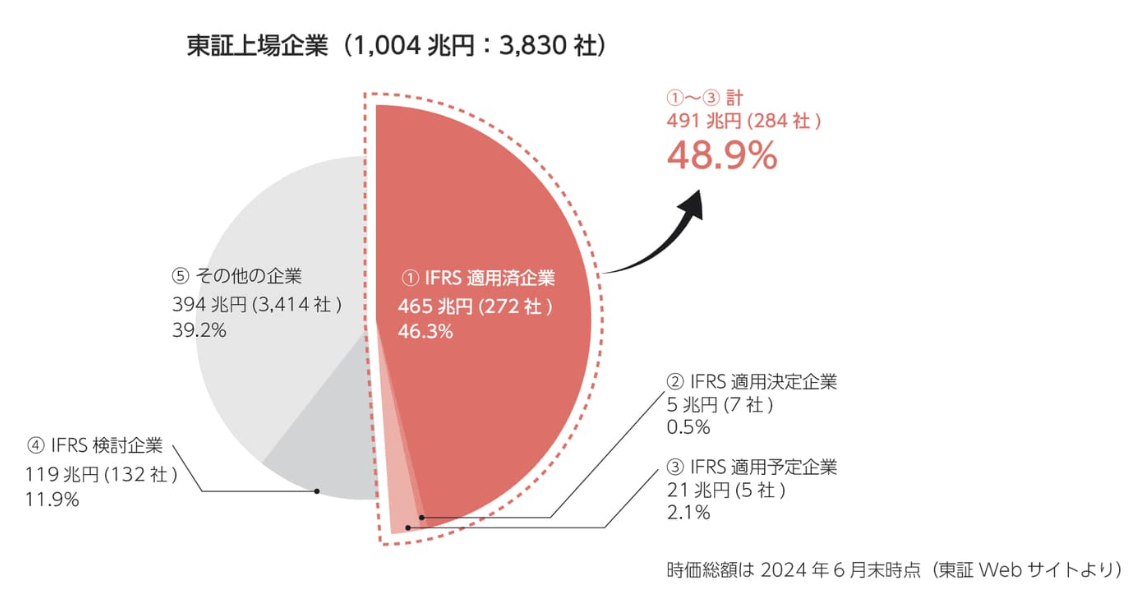

東証上場企業でIFRS適用済会社・IFRS適用決定会社・IFRS適用予定会社の時価総額は東証上場会社の時価総額に占める割合は48.9%です(東証、会計基準の選択に関する基本的な考え方の開示内容の分析より)。

グローバル企業による「連結決算の簡易化」「グループとしての連帯感強化」などIFRS適用によるメリットがあげられています。IFRS関連業務は年々増えており、経理財務以外にも、システムや内部統制など様々な職種でIFRS知識をもった人材の需要が増えています。

簿記学習との違いは?

日本と欧米で異なるアプローチ-

経理実務を念頭においた日本の会計教育では、日々の取引の積み上げの結果、財務諸表が完成するという考え方がベースとなります。

そのため、「仕訳」や「勘定」のしくみを理解した上で、日々の会計処理を正確に行えるようになることが第一の目標ラインとなります。

一方、欧米型の会計教育では、「財務諸表」の利用者の視点で会計を学習することに重点が置かれています。

つまり、財務諸表の内容を理解し、分析するために必要な知識として、会計ルールや会計処理を取り上げることとなり、結果、会計基準の理解を重視することとなります。 - 会計学習のイメージ

IFRSと日本基準の違いは?

-

IFRSは日本基準と何が違うのでしょうか?違いとしてよく言われるのは原則主義です。原理・原則に則れば、その運用や解釈企業側に委ねられます。日本基準の場合では、より詳細で具体的な数値基準を設けて運用されます。これを細則主義・条文主義と言います。

他にも多く違いがあり、詳細は各会計事務所がまとめています。

KPMG

https://home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html

EY

https://www.ey.com/ja_jp/ifrs/ifrs-insights/2021/ifrs-others-other-ifrs-jgaap-comparison-v7

Deloitte

https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-kaisetsu-3.html