本ウェブサイトでは、Cookieを利用しています。本ウェブサイトを継続してご利用いただく際には、当社のCookieの利用方針に同意いただいたものとみなします。

USCPA

USCPA重要なお知らせ

- 2025.10.10

※説明会ご参加後、アンケートにご回答頂いた方全員にサンプルeラーニング、サンプル電子テキストをプレゼント!

PICK UP

参加特典

あり

あり

内容を絞り込む

会場を絞り込む

アビタスのUSCPA

驚異的合格実績を誇る国際資格の専門校日本のUSCPA合格者の

約95%がアビタス卒業生

アビタスのUSCPAコース

アビタスのUSCPAは、仕事や家庭との両立で多忙なビジネスパーソンのために作られた合格に直結する学習プログラムです。

2024年1月の試験制度変更を見据えた戦略的な学習を進めることが可能です。

アビタスが選ばれる理由

USCPA合格実績で選ぶなら

「アビタス」一択!日本のUSCPA合格者の

約95%がアビタス卒業生

短時間で効率的な学習を実現するカリキュラム、教材、ツールに至るまで、ビジネスパーソンから選ばれ続ける理由があります。

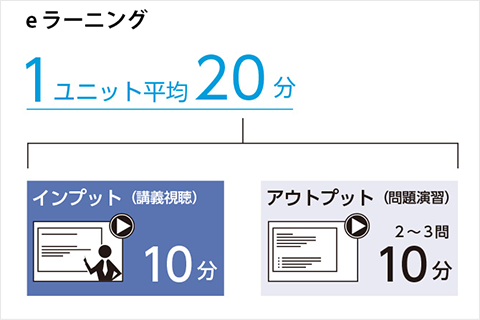

理由1スキマ時間でも学習できる「スモールユニット方式®」

アビタス教材の最大の特徴は、インプットとアウトプットの効率的な反復を可能にするスモールユニット方式®。

学習コンテンツは1トピック約20分(講義、問題演習、解説まで)にまとめられています。

ちょっとしたスキマ時間を有効活用しながら、学習を無理なく続けられます。

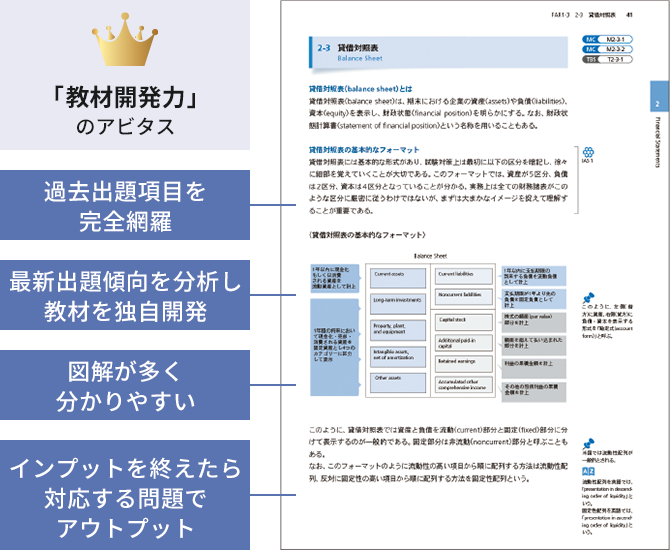

理由2合格に必要なエッセンスを網羅したテキスト

アビタスのテキストは、全ての過去出題項目を網羅。

加えてAICPA(米国公認会計士協会)の最新出題内容に対応した教材をいち早く独自開発しているため、余分な学習を生じさせません。

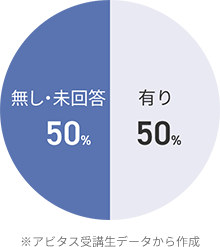

理由3「会計未経験」でも無理なく合格を目指せるカリキュラム

会計学習経験の有無

アビタスUSCPAプログラム受講生の半数以上の方が会計学習未経験です。

「会計知識ゼロ」から学習をスタートして合格された方が多数いらっしゃいます。

会計を全く勉強したことがない人でも、簿記を取得することなくUSCPAを受験できます。

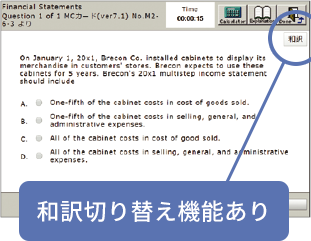

理由4「英語力に不安がある方」でも安心サポート機能が充実

テキスト

問題演習

アビタスのテキスト、問題演習を使用すればTOEIC400~500点レベルから合格可能です。

テキストは日本語をベースに、英語を併記。

問題演習は英語をベースに、全オリジナル問題に「日本語訳」を用意。ボタン1つで言語(英語/日本語)を切り替え可能です。

理由5業界に精通したプロが「転職サポート」

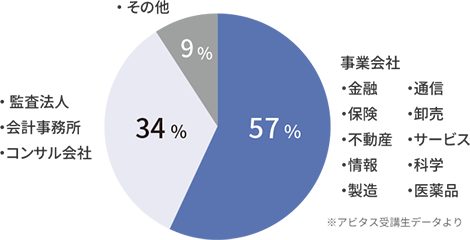

アビタスUSCPA合格者の勤務先(業種別)

資格取得者は、会計業務未経験の方でも監査法人や会計事務所、コンサルティングファーム、大手企業の経理部門などからオファーを得ています。

事業会社においても、企業での経理・財務、経営企画、内部監査など幅広いポジションで活躍しています。

※説明会ご参加後、アンケートにご回答頂いた方全員にサンプルeラーニング、サンプル電子テキストをプレゼント!

合格者の声

USCPAを検討したきっかけ、仕事や家庭と学習を両立のコツ、USCPA取得後の変化など「合格者の生の声」をご紹介します。

あなたのロールモデルを見つけてください。

- 転職でキャリアアップ

- 社内における

キャリアアップ

USCPAは転職者のキャリアアップに有利な資格として知られています。

大手監査法人、グローバル企業、会計士事務所・税理士法人、コンサルティングファーム、事業会社に転職し、活躍されている方が多数いらっしゃいます。

※ご経歴、年齢はインタビュー時のものです。

USCPAは国際会計基準の理解と英語力を証明できる資格であるため、社内で多様なキャリアパスを目指すことが可能です。

スペシャリスト、ジェネラリストとして活躍される方、異なる職種へキャリアチェンジされる方もいらっしゃいます。

※ご経歴、年齢はインタビュー時のものです。

※説明会ご参加後、アンケートにご回答頂いた方全員にサンプルeラーニング、サンプル電子テキストをプレゼント!

比較で一目瞭然

なぜ社会人・学生からアビタスが選ばれるのか?

それには豊富な理由があります

それには豊富な理由があります

| 他校 | ||

|---|---|---|

| 実績 |

◎ 合格者数約8,000名 合格実績 圧倒的No.1 日本合格者の95.4% 30年の実績と信頼 企業や社会人からの高いスクール認知度 |

× 合格者数約30名程度 |

| 教材 |

◎

スキマ時間に適したスモールユニット方式®を採用 ※1

細分化されたユニット単位で関連問題を紐づけ

アビタスだけのオリジナルUSCPA用語集搭載 |

△ 学習方式の公表なし 章ごとの関連問題の紐づけ無し |

| 日本語対応 |

◎ 日英両言語を完全併記 過去問、模擬試験も日本語解説付き |

△ 英語のみの教材が含まれる |

| 受験対策 |

◎ 日本語解説付き模擬試験 日本解説付き過去問あり |

× 日本語解説付きの模擬試験、過去問の提供に関する記載無し |

|

◎ 直前対策講座アリ 新試験制度の選択科目に対応。3科目の中から受験対策がしやすい1科目を選択可能(全科目で合格実績あり) |

× 直前対策の詳細記載なし 新試験制度の選択科目に非対応(科目の選択不可) |

|

|

◎ 膨大な日本人合格者のデータを基にした合格可能性判定機能を実装 |

× 参考にできる日本人合格者のデータ無し |

|

| 講師 |

◎ Abitus講師歴10年以上のUSCPA資格保有者かつ実務経験のあるプロフェッショナルのみ |

× USCPA非合格者、未合格者による講義が含まれる |

| 受講演習形式 |

◎ 教室講義 ライブ配信講義 |

× 教室講義、ライブ配信なし |

|

◎ eラーニング WEBプラクティス 問題演習アプリ 電子テキストアプリ |

△

eラーニング

WEBテキスト |

|

| 学習サポート |

◎

USCPA保有者へ相談対応

受講可能期間 5年 |

△ 学習相談対応者がUSCPA保有者ではない場合がある 受講可能期間2年+1年(制限あり) 延長の場合は有償 |

| 単位取得 |

◎

各学期の受験上限8科目まで取得可能 |

×

各学期の受験上限4科目まで |

| ライセンス取得支援 |

◎ ライセンス支援や出願のカウンセリング回数無制限 |

× サービス内容公表なし |

| ライセンス継続教育 |

◎

ライセンスの維持に必要な継続教育コンテンツ

一般価格の半額以下で購入可能 |

×

一般価格で購入 |

| 学習コミュニティ |

◎ オンライン学習コミュティ「スタディグループ」あり ※2 合格者のメンターがつき、学習を伴走 一緒に学習できる仲間ができる |

× 学習コミュティサービスは無し |

| キャリアコミュニティ |

◎ 受講生コミュニティ参加権利付与、交流イベントも豊富(学習会、学生インカレ、女性限定イベントなど) USCPA合格後は数千人規模の業界エキスパートが集うネットワーキングの場に(会計監査会、コンサル会、財務経理会など分科会もあり) |

△ 受講生数や合格者数に準拠した規模となるため、盛り上がりは不明 |

| キャリア支援 |

◎ USCPAキャリア専門のコンサルタントがキャリアを無料支援 BIG4監査法人へのUSCPA転職決定実績は国内有数 合格後はアビタスで副業として業務に携わる機会も |

△ USCPA合格者のキャリア支援実績は不明 |

| 料金 |

◎ 624,800円(税込)~ 大学生専用パックあり 海外在住者向けのお得なパックあり 教育訓練給付金10万円 リスキリング支援制度対象 その他の入学特典あり |

○ 429,000円(税込) 教育訓練給付金なし リスキリング支援制度対象 |

| リスキリング支援 |

◎

易しい支給要件でほとんどの方が還付を受けられる |

×

支給要件が厳しく、還付がもらえない可能性もあり |

| 付帯学習プログラム |

◎ 明日からの仕事ですぐ使える、経営戦略・マーケティング・組織行動論・国際会計などの知識・スキルが身につくコンテンツが無料付帯(20万円相当) ※通常パックのみ。学生パックは対象外 |

× 提供なし |

| 分割払い |

◎

学費ローン利用可能 |

× 記載なし |

※1 スモールユニット方式®…1年間で400時間あるとされる「スキマ時間」を有効活用し、最短9か月の短期合格を目指す学習生産性を実現。

※2 スタディグループ…受講生同士によるオンラインコミュニティです。全科目合格者がメンターとして参加し、学習理解力を深めるとともに、学習継続力を養います。

NEWS

- NEWS

- 一覧へ

-

-

- 2026.06.05

- ニュース

- 【池袋駅近開催】仕事帰りにキャリアに向き合う 会計×英語のキャリアアップセミナー 6/26(金)19:30~

-

- 2026.06.04

- ニュース

- 絶対に挫折しない 仕訳ゼロ! ビジュアルで理解 【シン・会計入門講座】6/27(土)11:00~

-

- 2026.06.01

- ニュース

- 【大学生限定】6月開講限定 学生応援プロジェクト 6月30日(火)まで 100,000円キャッシュバック+講座受講料50,000円分無料

-

- 2026.06.01

- ニュース

- 【リスキリングプログラムラストチャンス】リスキリングで受講料最大50万円キャッシュバック& USCPAチャレンジ応援キャンペーン 6/30(日)まで

-

- 2026.05.29

- ニュース

- 最短で最強のガクチカを手に入れろ! 【簿記・TOEICはもう古い?】大学生が本気で取るべき資格セミナー 6/23(火)18:00~

-

アビタスコラム

USCPAの合格に向けて役立つ情報や対談、サービスの紹介など、皆様にとって有益となる情報を発信しています。

アビタス総論

これからの時代に、本当にビジネスで活かせる、戦えるための国際資格の必要性や重要性を業界や世界情勢も交えながら発信していきます。

タイトル

日付

曜日

時間

モーダルテキスト

講師

講師名

講師説明文